「相続放棄の期間はいつまで?」

相続放棄をしたいけれど、手続きをいつまでに済まさないといけないのか分からないですよね。

結論から申しますと、相続放棄の期間は「相続開始を知ってから3ヶ月」となります。

この記事では、

・相続開始を知ってから、とはどういう意味か

・期限を過ぎたらどうなるのか

について図解を用いながら分かりやすく解説しています。

さらに、「期限が迫っている時の対処法」や「相続放棄をする際の注意点」についても解説していますので相続放棄について分からないことがなくなるはずです。

相続放棄の期限について理解してトラブルなく相続放棄を進めるために、この記事がお役に立っていれば幸いです。

目次

1.相続放棄の期間は「相続開始を知ってから3ヶ月」

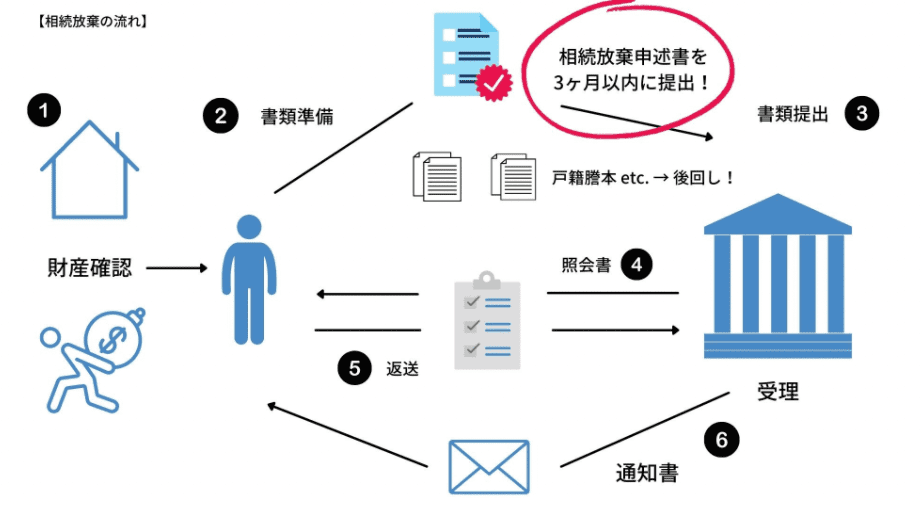

相続放棄は、相続権を放棄する旨を家庭裁判所に申述する手続きです。相続放棄をすることで、プラスの財産を受け取らない代わりに借金などのマイナスの財産も受け取らずに済みます。借金などの負債の額が、プラスの財産の総額を上回っている場合に行われることの多い手続きです。

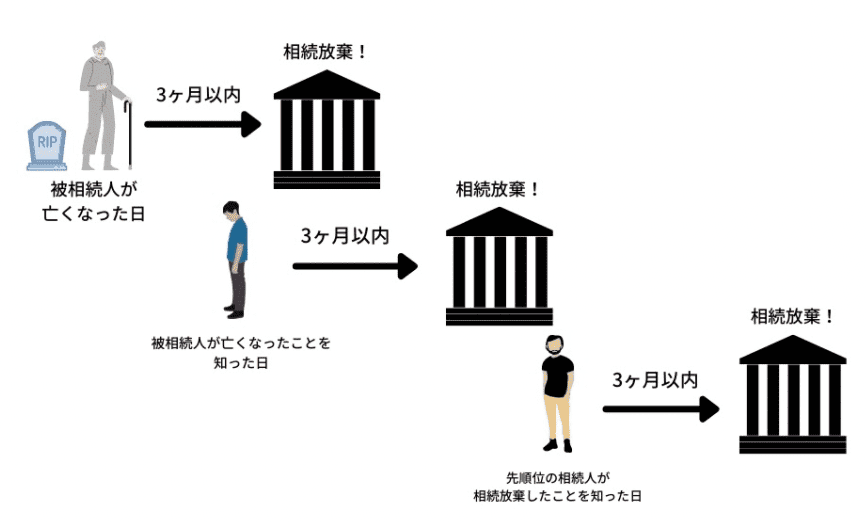

相続放棄の期限は、「自己のために相続の開始があったことを知ったときから3ヶ月以内」となっています(民法915条)。相続の開始があったことを知るとは、被相続人が亡くなったことを知るということです。

一般的には被相続人の配偶者や子供などは被相続人が亡くなったことをその日のうちに知ることが多いでしょうから、被相続人が亡くなった日から3ヶ月です。

疎遠になっている子供などの場合には、文字通り「被相続人が亡くなったことを知った日」から3ヶ月となります。

このように、相続開始を知った日は、相続人間でも異なりますので、相続放棄の期間は、各相続人毎に別々に進行することになります(最高裁昭和51年7月1日判決・家庭裁判月報29巻2号91頁)。

ある相続人が相続放棄をして、相続権が次順位の相続人に移った場合、その相続人の相続放棄の期限も3ヶ月です。この場合、「先順位の相続人が相続放棄したことを知った日」から3ヶ月となります。

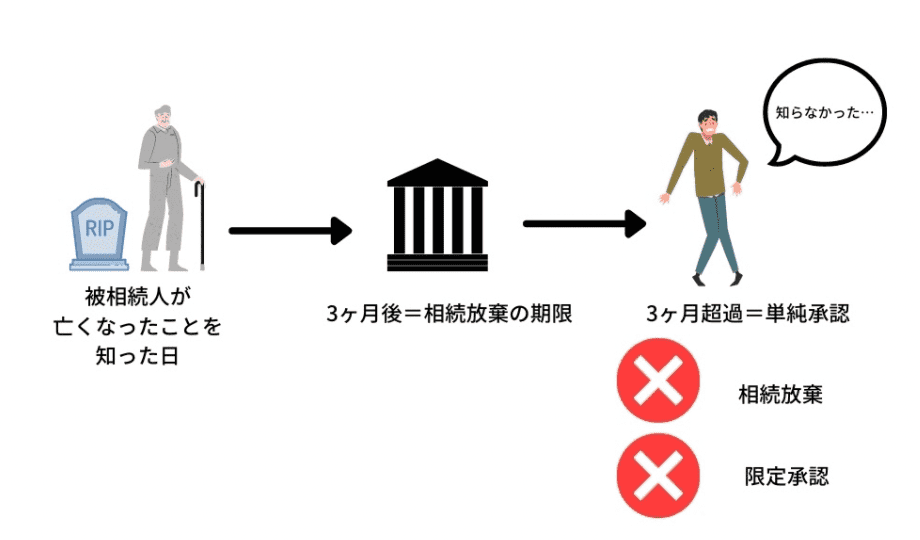

2.期限を過ぎたら相続放棄は不可|「知らなかった」は通用しない!

「相続開始を知ってから3ヶ月」という期限を過ぎたら相続放棄をすることはできません。また、「期限を知らなかった」は通用しないのでご注意ください。

2-1.期限後は原則的に相続しなければならない

3ヶ月という期限を過ぎた場合、原則として相続放棄の手続きができません。よって、期限を過ぎた後は、借金等の負債を含めた遺産すべてを相続しなくてはなりません。「忙しくて手続きができなかった」や「相続放棄の制度を知らなかった」などの言い訳は通用しません。

また、3ヶ月の期限をすぎると限定承認を行うこともできません。限定承認は、プラスの財産の範囲内でマイナスの財産を相続するという方法です(民法922条)。

借金の額がはっきりしない時に限定承認を行えば、プラスの財産がマイナスを上回れば上回った部分を相続でき、他方、マイナスの方が大きい場合にはマイナス分を相続せずに済むという制度ですので、プラスの財産を超える借金がある場合のリスクヘッジになります。

また、マイナスの財産があっても、実家などの残したい財産がある場合にも有効です。

相続放棄も限定承認もせずに3ヶ月の期限が過ぎると、「単純承認した」とみなされます(民法921条2号)。これによって、プラス・マイナスに関わらず財産を相続することになります。たとえマイナスの財産の額が多い場合でも、相続を取り消すことはできないので要注意です。

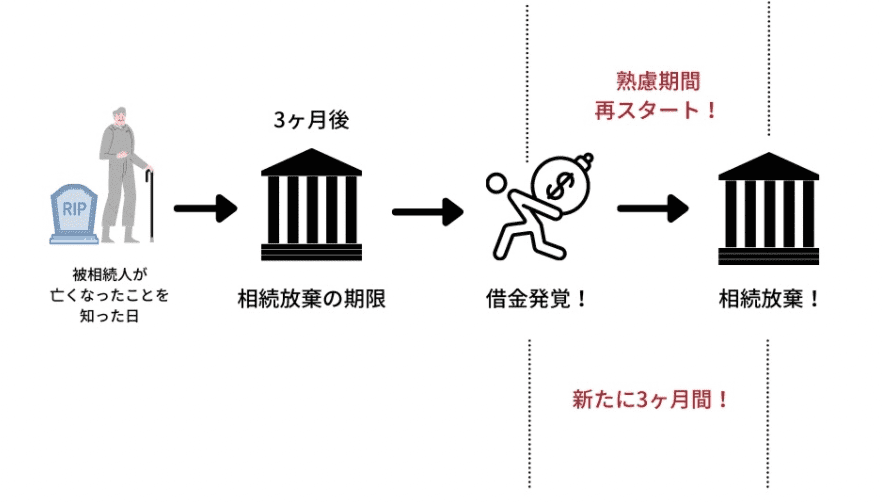

2-2.期限を過ぎても相続放棄が可能な例外ケースは「借金の存在を後から知った場合」

例外として、借金の存在を後から知った場合には、期限を過ぎていても相続放棄が可能となります。民法には相続の「熟慮期間」が定められており、この期間内に単純承認、限定承認、相続放棄のいずれかの手続きを行う必要があります。期間は3ヶ月で、起算点は「自己のために相続の開始があったことを知ったとき」と定められています。相続にはプラスの財産だけでなくマイナスの財産も含まれるため、マイナスの財産に該当する借金を後から知った場合には、後から知ったことに合理的な理由があれば、その時点を起算点として、3ヶ月間の熟慮期間が始まります。

下記のように、実際に熟慮期間について新たに法解釈が示された判例もあります(最高裁昭和59年4月27日判決・家庭裁判月報36巻10号82頁)。

相続人は、生前ほとんど交流のなかった父親が入院した事実を、人づてに知らされ、亡くなった際に立ち合いました。しかし父親が借金を抱えていた事実はまるで知らなかったため、限定承認も相続放棄も行いませんでした。3ヶ月以上の月日(約1年)がたったある日、裁判所から「父親の保証債務(借金)の支払いを命じる」旨の判決が届きます。借金の存在に驚き、相続放棄を希望し、死亡から約1年経過していましたが、直ちに家庭裁判所に相続放棄の申述をしました。

最高裁判所は父子の関係性を考慮し、熟慮期間の開始を遅らせる判断を下しました。これによって「債権者からの通知が届いて借金の存在を知った日」から「3ヶ月以内」が新たな熟慮期間という新しい法解釈が示されました。但し、最高裁は、「三か月以内に限定承認又は相続放棄をしなかったのが、被相続人に相続財産が全く存在しないと信じたためであり、かつ、被相続人の生活歴、被相続人と相続人との間の交際状態その他諸般の状況からみて当該相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があつて、相続人において右のように信ずるについて相当な理由があると認められるとき」に限って、熟慮期間の開始を遅らせると示しています。つまり、相続開始を知り、相続人として必要な調査を行わなかったときは、通常通りに亡くなったことを知ったときから3ヶ月とされる可能性があります。

被相続人が亡くなり財産調査をした時点では、借金をしていたことが分からないケースもあります。借金が後から発覚した場合には焦らず、新たに設けられた熟慮期間内に相続放棄を行いましょう。

3.相続放棄の期限が迫っている場合の2つの対処法

相続放棄の期限が迫っている場合には、「書類のみ提出する」または「3ヶ月の熟慮期間伸長の申立を行う」という2つの選択肢があります。

3-1.書類のみ提出する

3ヶ月の期限が迫っている場合にはまず、家庭裁判所への書類提出を優先させましょう。3ヶ月以内に受理されていないとしても、必要書類の提出が済んでいればOKです。それ以降の手続きを考える前にまず、書類提出を行うことが重要です。相続放棄のために家庭裁判所に提出する書類は、下記の5つです。提出する家庭裁判所は、被相続人の最後の住所地を管轄する家庭裁判所です。

- 相続放棄申述書

- 被相続人の住民票除票または戸籍謄本の附票

- 相続放棄を申し立てる人の戸籍謄本

- 収入印紙

- 連絡用郵便切手

特に重要なのは「相続放棄申述書」を提出することです。他の必要書類が期限内に揃わなそうな場合でも、相続放棄申述書を期限内に提出した上で、他の書類の提出が遅れる旨を家庭裁判所に伝えましょう。相続放棄申述書の提出が間に合っていれば、期限内の手続きとして認められます。

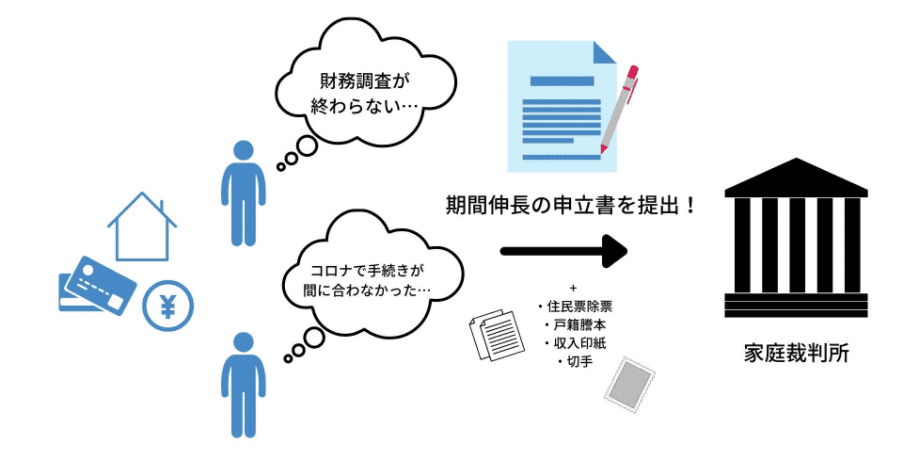

3-2.3ヶ月の熟慮期間伸長の申立を行う

期限内に相続放棄申述書の提出も間に合わなそうな場合には、期間伸長の申立を行うことも可能です(民法915条1項但書)。相続放棄するかどうか判断できないときでも、相続放棄を行う可能性がある場合には、相続開始を知った日から3ヶ月以内に期間伸長の申立てを行いましょう。

熟慮期間の延長が認められるのは、下記のようなケースです。

・財産調査がスムーズに終わらず借金の有無が判断できていない場合

・新型コロナウイルス感染症の影響で期限内の承認や放棄ができない場合

上記のようなケースに当てはまる場合には、申立書を作成しましょう。

まず、裁判所のホームページから申立書をダウンロードし、申立の趣旨と理由を記入します。期間伸長の申立の趣旨と理由の記入例は、下記の通りです。

【申立の趣旨】

申立人が、被相続人相続太郎の相続の承認または放棄をする期間を令和●●年●●月●●日まで伸長するとの審判を求めます。

【申立の理由】

- 申立人は,被相続人の長男です。

- 被相続人は令和●●年●●月●●日に死亡しました。同日、申立人は相続が開始したことを知りました。

- 申立人は被相続人の相続財産を調査していますが、被相続人は幅広く事業を展開していたこともあり、相続財産が各地に分散しています。債務も相当額あると思われます。

- そのため法定期間内に相続を承認するか放棄するかの判断を下すことが、困難な状況にあります。

- この期間を●ヶ月伸長していただきたく、趣旨のとおりの審判を求めます。

上記のように趣旨と理由を記入して申立書を作成したら、下記の書類とともに家庭裁判所に提出します。

・被相続人の住民票除票又は戸籍附票

・伸長を求める相続人の戸籍謄本

また、収入印紙800円分と連絡用郵便切手も必要です。提出先は相続放棄申述書と同様、「被相続人の最後の住所地を管轄する家庭裁判所」となります。

新型コロナウイルス感染拡大の影響で、財産調査が遅れるケースも増えています。コロナの影響も正当な理由として認められるため、期限内の相続放棄が難しい場合には、期間伸長の申立を行いましょう。

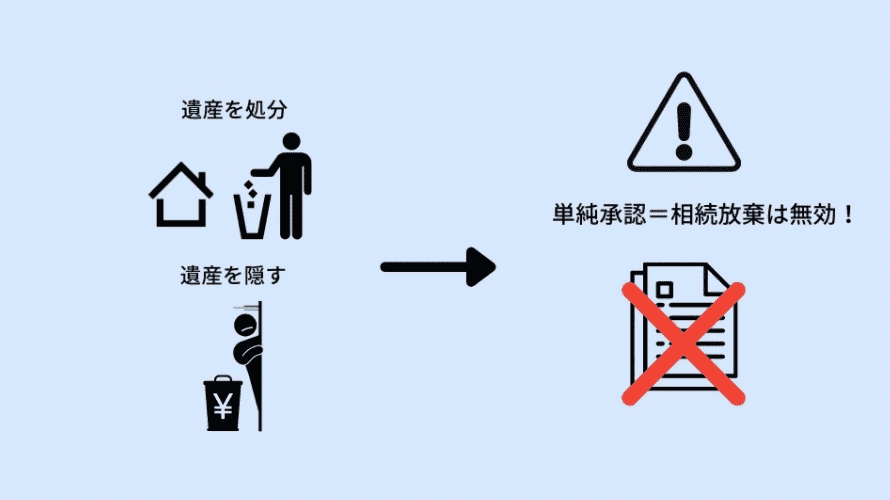

4.遺産放棄ができなくなるNG行為!急いでいてもこれだけは忘れずに!

相続放棄をする際には、期間や各種手続きに注意するとともに、下記のNG行為も確認しておきましょう。NG行為をしてしまうと、相続放棄をしたくてもできなくなるので要注意です。

4-1.手続き前に遺産を処分する

手続き前に遺産を処分すると、「単純承認」をしたと見なされます(民法921条1号)。相続における「処分」とは、相続財産の形状または性質を変える行為を指します。これには、家屋の取壊しも含まれます。

また、賃貸アパートに被相続人が住んでいた場合に、部屋に残った遺品を処分するのも「単純承認」に当たります。遺品に手をつけてしまうと相続したと見なされ、相続放棄ができなくなってしまいます。この処分行為は相続放棄後に行っても「単純承認」と見なされることがあります(民法921条3号)。ただし、相続放棄後の「処分」については、民法921条3号により、相続放棄を行ったのに遺産を隠匿したり、私的に遺産を消費したり、悪意を以って遺産を処分した場合等、背信性があるかどうかによって判断されます。同号に該当すると判断されると相続放棄は無効となります。

過去の裁判例では、形見の趣旨で一部の僅かな遺品を持ち帰ることも問題ないとされた一方で、遺品のほとんど全てを持ち帰ったケースでは、この「隠蔽」に当たるとされました。

老朽化した実家が空き家になっており取り壊したいという場合でも、相続放棄をしたい場合・する場合には、処分してはいけません。但し、例えば壁の倒壊を防ぐための補修工事等の保存行為は、単純承認には該当しません(民法921条1号但書)。

4-2.手続き前に遺産を隠す

手続き前に遺産を隠すのも、相続放棄を無効にしてしまうNG行為です。例えば、借金があるために相続放棄をしたいが、プラスの財産は受け取りたいというときに、現金預金を隠したとします。「隠す」ということは、法律的には民法921条1号の「処分」にあたるとみなされる可能性があります。遺産を隠したことが相続放棄後に発覚すると、921条1号により単純承認をしたと見なされて相続放棄は無効となり、借金の返済を請求されます。さらに、税務調査で発覚した場合には、追徴課税の可能性もあるので要注意です。

また、現金預金だけでなく、宝石・美術品・家具・衣服なども財産的価値があるものとして扱われます。これらの物品を被相続人の自宅から勝手に持ち帰った場合も「相続財産を隠した」と見なされてしまいます。財産的価値が明らかなものや価値がないと言い切れないものは、被相続人が所有していた状態を保っておくのが賢明です。

4-3.相続放棄以外に注意すべき期限

相続放棄の期間は3ヶ月ですが、相続放棄以外にも注意すべき期限がいくつかあります。下記の表で、まとめてチェックしてみてください。

| 手続き | 期限 |

| 死亡届の提出(国内で亡くなった場合) | 7日以内 |

| 死亡届の提出(国外で亡くなった場合) | 亡くなった事実を知ってから3ヶ月 |

| 遺言書の確認・法定相続人の確認 | 3ヶ月 |

| 財産調査 | 3ヶ月 |

| 限定承認または相続放棄 | 3ヶ月 |

| 所得税の準確定申告 | 4ヶ月 |

| 相続税申告および納税手続き | 10ヶ月 |

| 遺留分減殺請求 | 1年 |

| 埋葬料・葬祭費の請求 | 2年 |

| 生命保険の請求 | 3年 |

相続放棄だけでなく、被相続人の所得税の準確定申告や相続税の申告などの期限も短いです。どちらの手続きも、被相続人の住所地の税務署に届出や納税を行います。この他の手続きに関しても、トラブルを避けるために期限をあらかじめ把握しておきましょう。

また、遺産分割協議そのものに期限はありませんが、相続放棄を期限内に行うためにも、早めに済ませる必要があります。この他の手続きもできるだけ早めに行い、予期せぬトラブルを避けましょう。

5.まとめ

今回は、相続放棄の期間について見てきました。相続放棄の熟慮期間は3ヶ月と定められており、期間内に相続放棄申述書を家庭裁判所提出する必要があります。正当な理由がある場合には期間伸長が可能であり、この申立も家庭裁判所で行います。遺産を処分したり隠したりすると相続放棄が無効となるため要注意です。相続放棄の手続きや期間伸長の手続きを自分一人で行うのが難しい場合には、専門家に相談するのもおすすめです。