「相続手続き、色々あるって聞くけど、何から始めたらいいんだろう。」

これは、そんな相続手続きに関するお悩みが全て解決できる相続手続きのまとめ記事(相続専門税理士監修)です。

私は昨年、父親を亡くしました。

父親が亡くなった次の日、私は相続手続きが不安になり、ネットで相続手続きについて調べてみました。

そうすると、サイトごとに書いてある手続きが異なっていたり、手続きの内容は分かっても誰がどこでどうすればよいのか分からなかったり…。

結局、10以上のサイトを見ながら手書きでノートに相続手続きをまとめ、分からないところは市区町村役場の窓口や、葬儀屋さんに聞いて、相続手続きを進めました。

幸いなことに現在は、父の相続手続きをすべて終えることができています。

しかし、「あの父親が亡くなってすぐの時、相続手続きではなく、もっと他に考えることがあったのではないか…。」と後悔の念が残っています。

私のような苦労や後悔をもう誰にもしてほしくない…という想いから、相続専門税理士に監修していただき、相続手続きを網羅したまとめ記事を作成しました。

この記事を読んでいただければ、漏れなく相続手続きを行う手助けになるでしょう。

また、その相続手続きを誰がどこですれば良いのかもわかります。

いつかは訪れる大切な家族との死。

その時に相続手続きで慌てることなく、なるべく静かに故人との思い出を振り返る時間が持てるように、お役立ていただければ幸いです。

目次

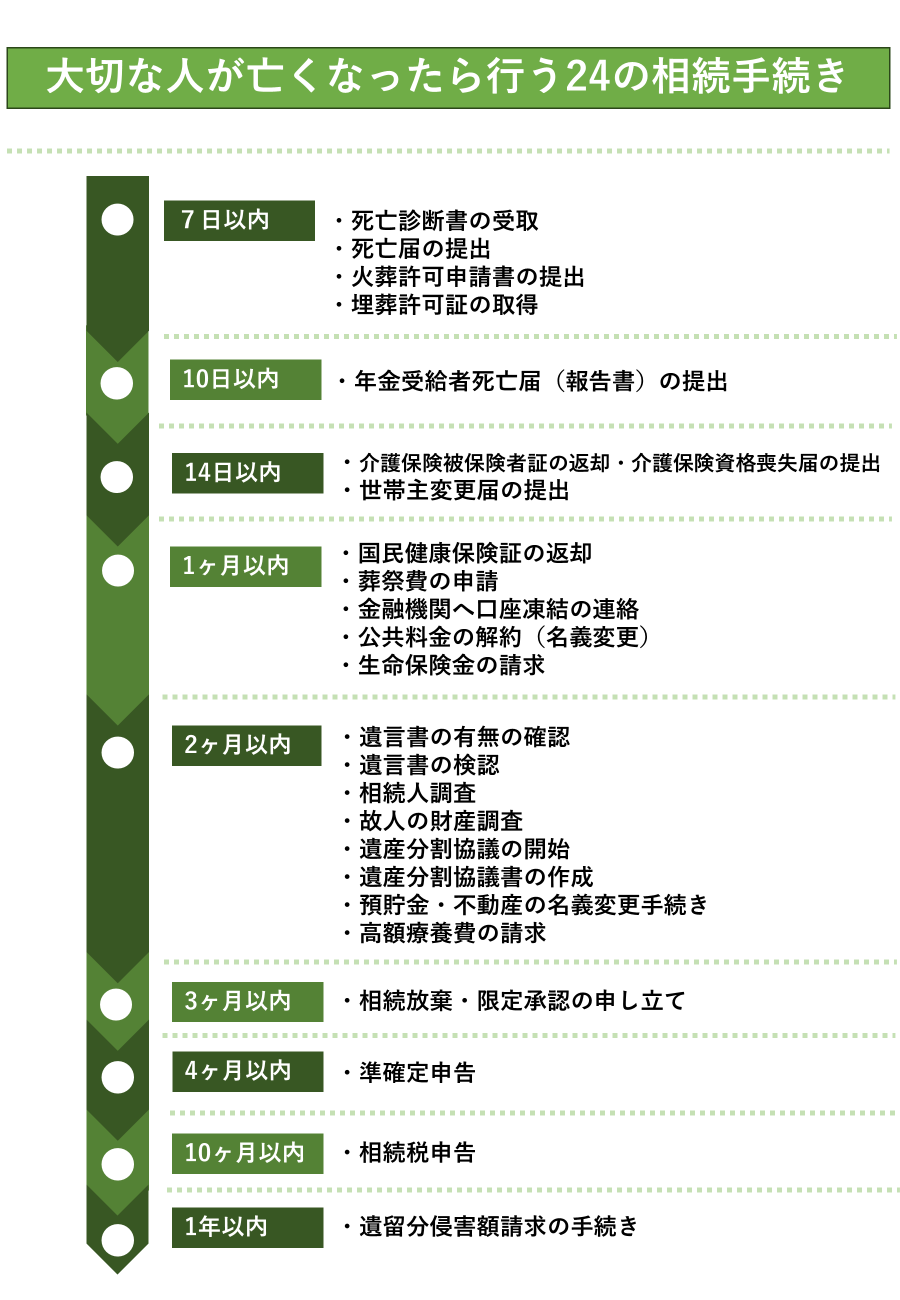

1.相続手続きの一覧表

相続手続きの一覧表です。

大切な人が亡くなったら行う24の相続手続きの一覧表です。

この一覧表に沿って相続手続きを行えば、漏れなく相続手続きを行うことができます。

なお、ここに記載している期間は「その手続きを行うベストなタイミング」とお考えください。

中には記載している期間よりも期限(デットライン)が長いものもあります。

■相続手続きの「期限」が知りたい場合はこちら

遺産相続の手続き期限はいつ?一目でわかる一覧表付き

2.死亡日から7日以内に行う相続手続き

死亡日から7日以内に行う相続手続きは、以下の4つです。

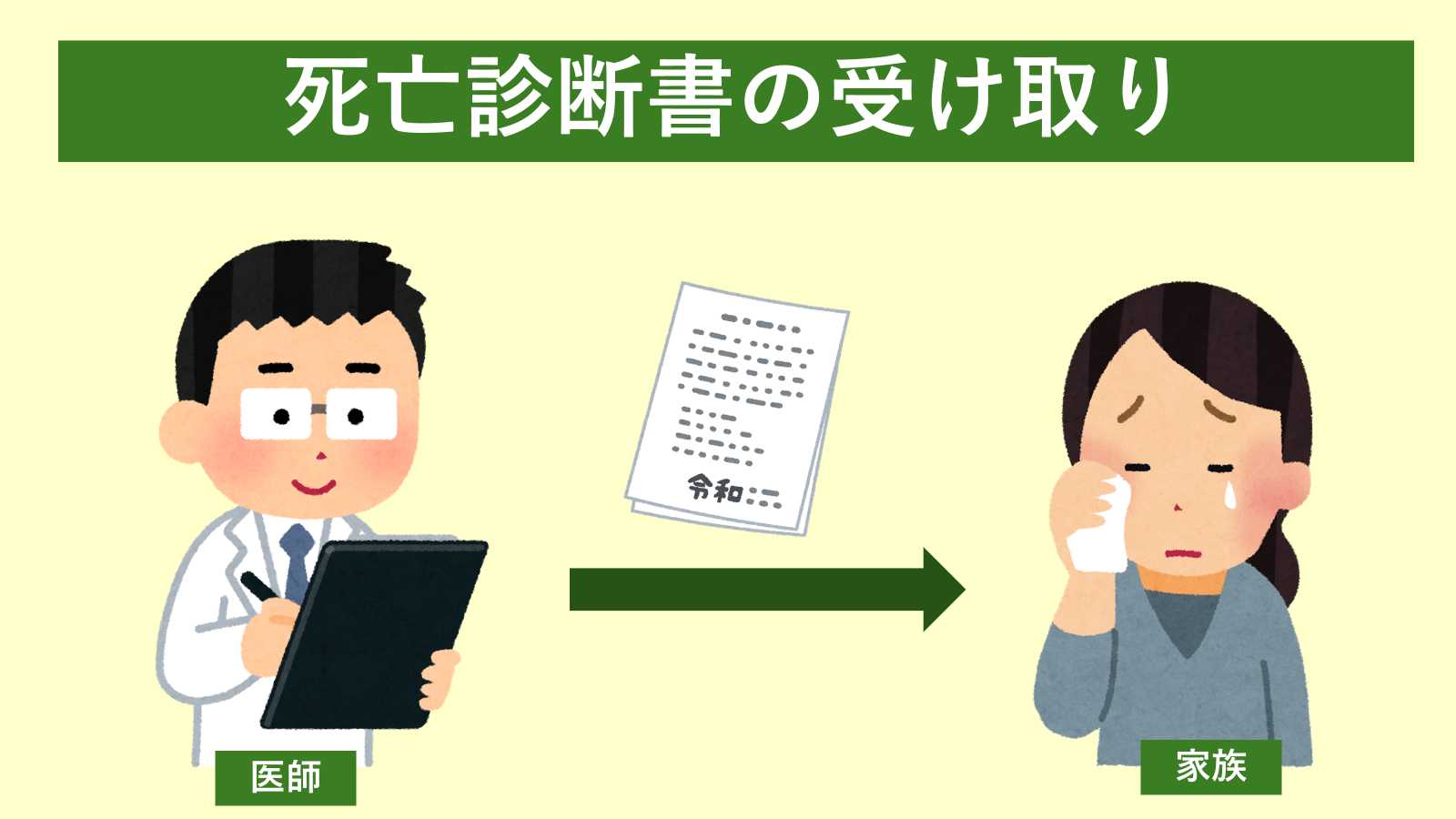

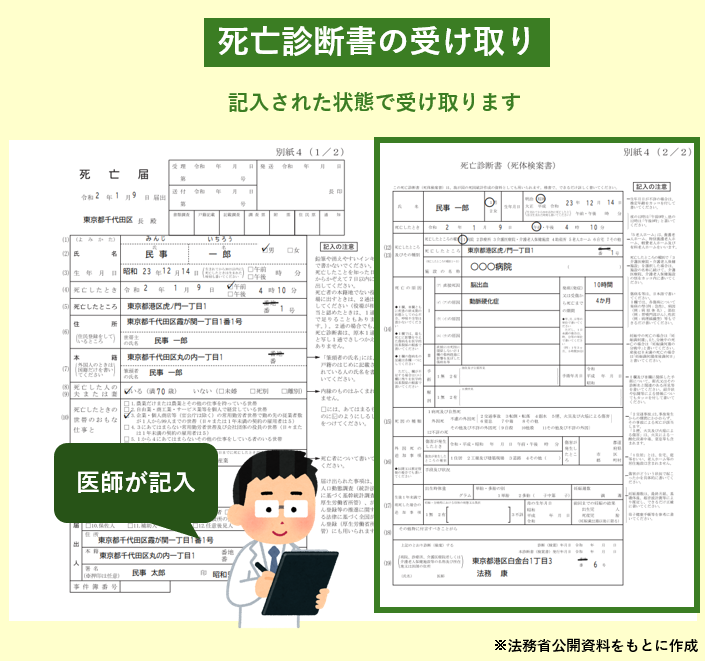

2-1.死亡診断書の受け取り

死亡診断書を医師から受取りましょう。

死亡診断書とは、死亡の判定を行った医師が記入し、発行する書類です。

記入は既に医師がしているので、相続人が加筆するところは特にありません。

| 受け取る人 | 看取った家族 |

|---|---|

| 受け取る場所 | お亡くなりになった病院 |

| 料金 | 約3,000-10,000円 |

| アドバイス | 今後の相続手続きに必要なので。5枚程度コピーをとると便利 |

※「死体検案書」を受け取ることがある

- 事故死

- 突然死

- 孤独死

- 自殺

など、家族に看取られての病死以外の場合は、警察医や監察医による遺体の検案と身元確認が行われ、死亡診断書の代わりに「死体検案書」が発行されることがあります。

相続手続きにおいて、死体検案書の位置づけは、死亡診断書と同じです。

死亡診断書の提出を求められた時に死体検案書を提出すれば、手続き上問題ありません。

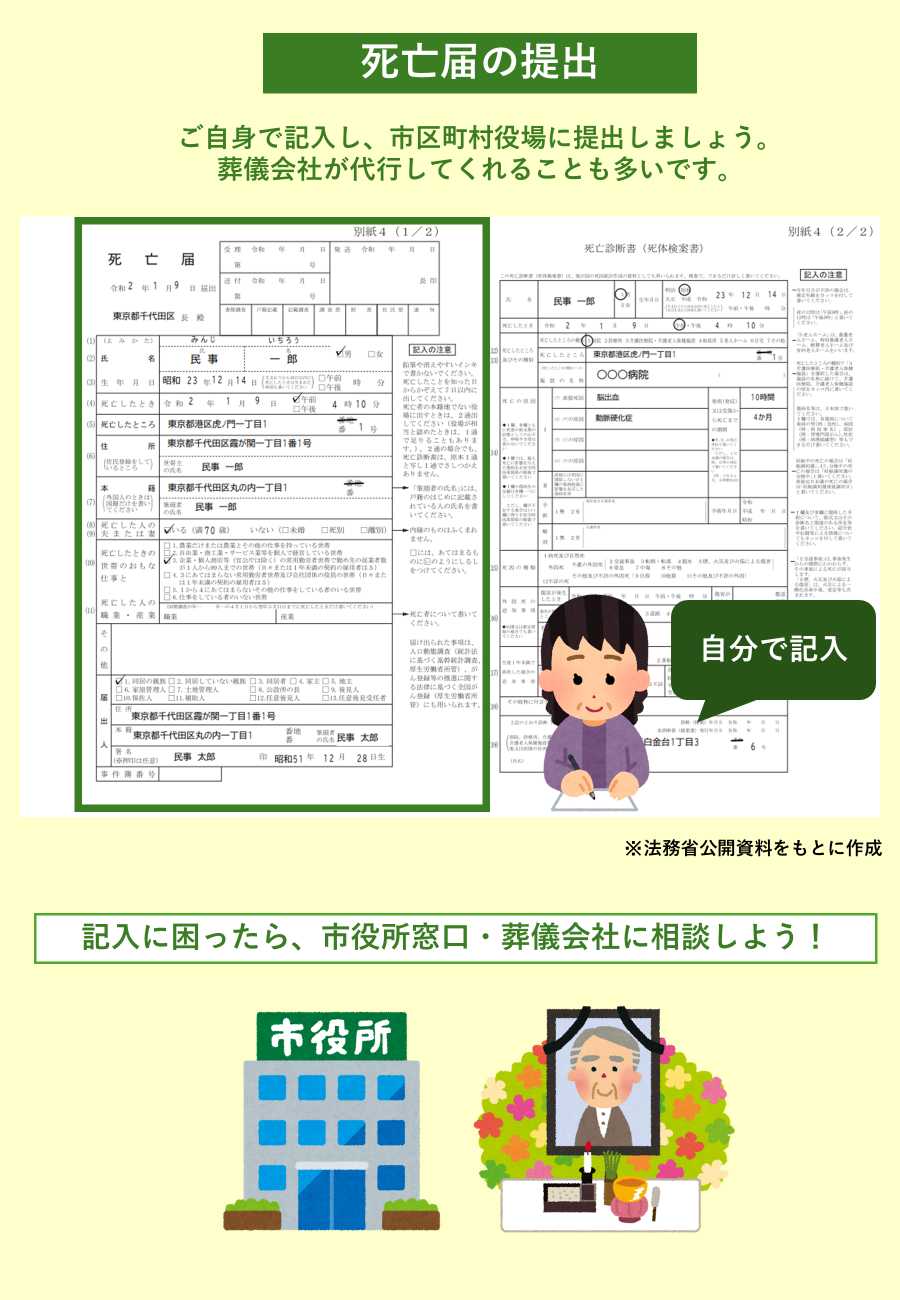

2-2.死亡届の提出

死亡届を市区町村役場提出しましょう。

死亡届は2-1で紹介した死亡診断書と一対になっています。

記載例は以下の法務省のページに掲載されているので、ご自身で記載例を見ながら記載してください。

万が一、記入方法で迷った際は、葬儀会社や市区町村役場の窓口で記入方法を教えてもらえるので安心してください。

■法務省HP 死亡届 記載要領・記載例

| 提出する人 | 以下のいずれかの人 ①同居する親族 ②親族以外の同居者 ③同居してない親族 ④家主・地主・土地の管理人 ⑤後見人 |

|---|---|

| 提出する場所 | 以下のいずれかの市区町村役場の戸籍担当 ①死亡者の本籍地 ②届出人の本籍地 ③死亡した場所 |

| アドバイス | 実際は葬儀会社が代行してくれることが多い |

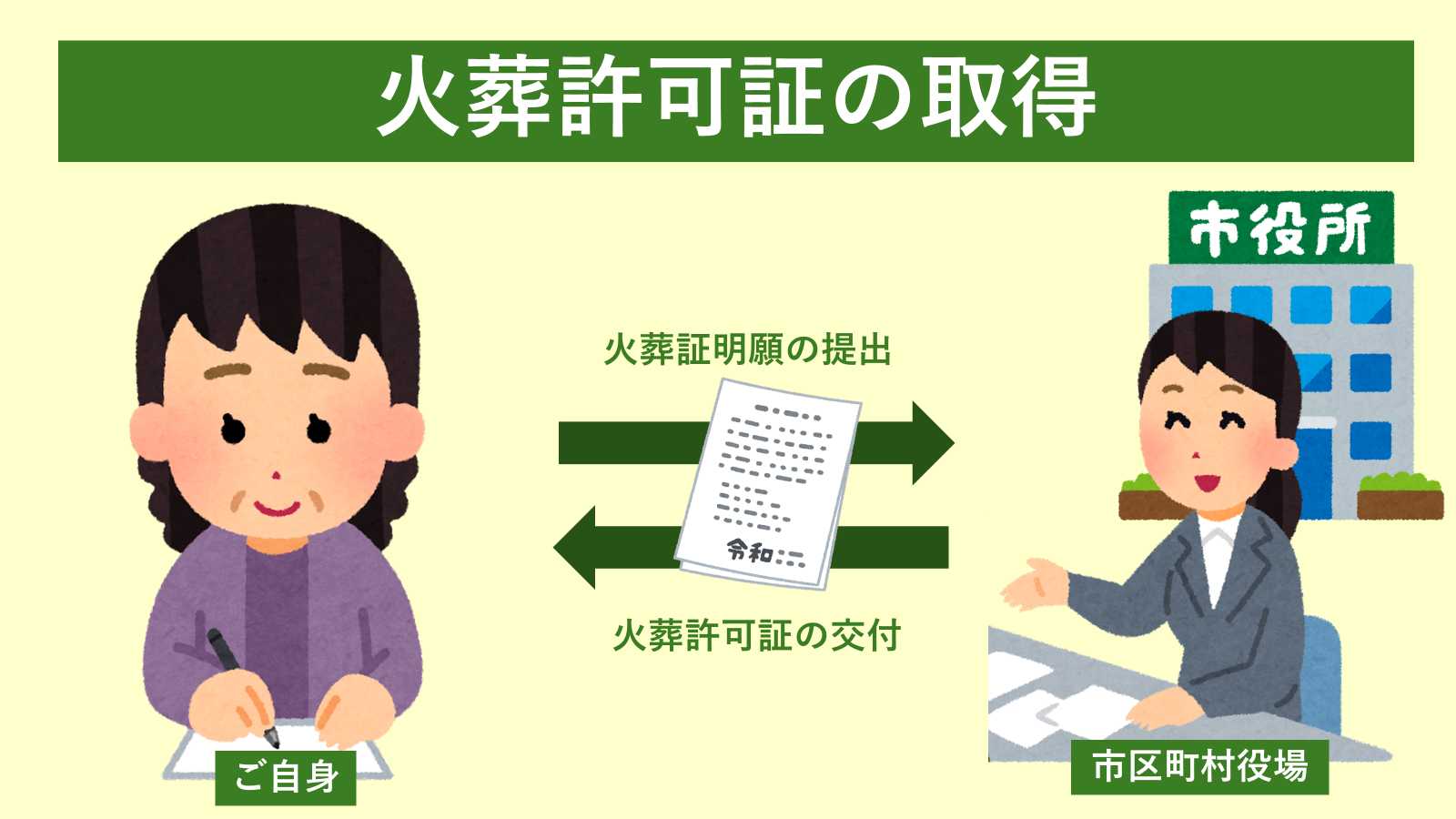

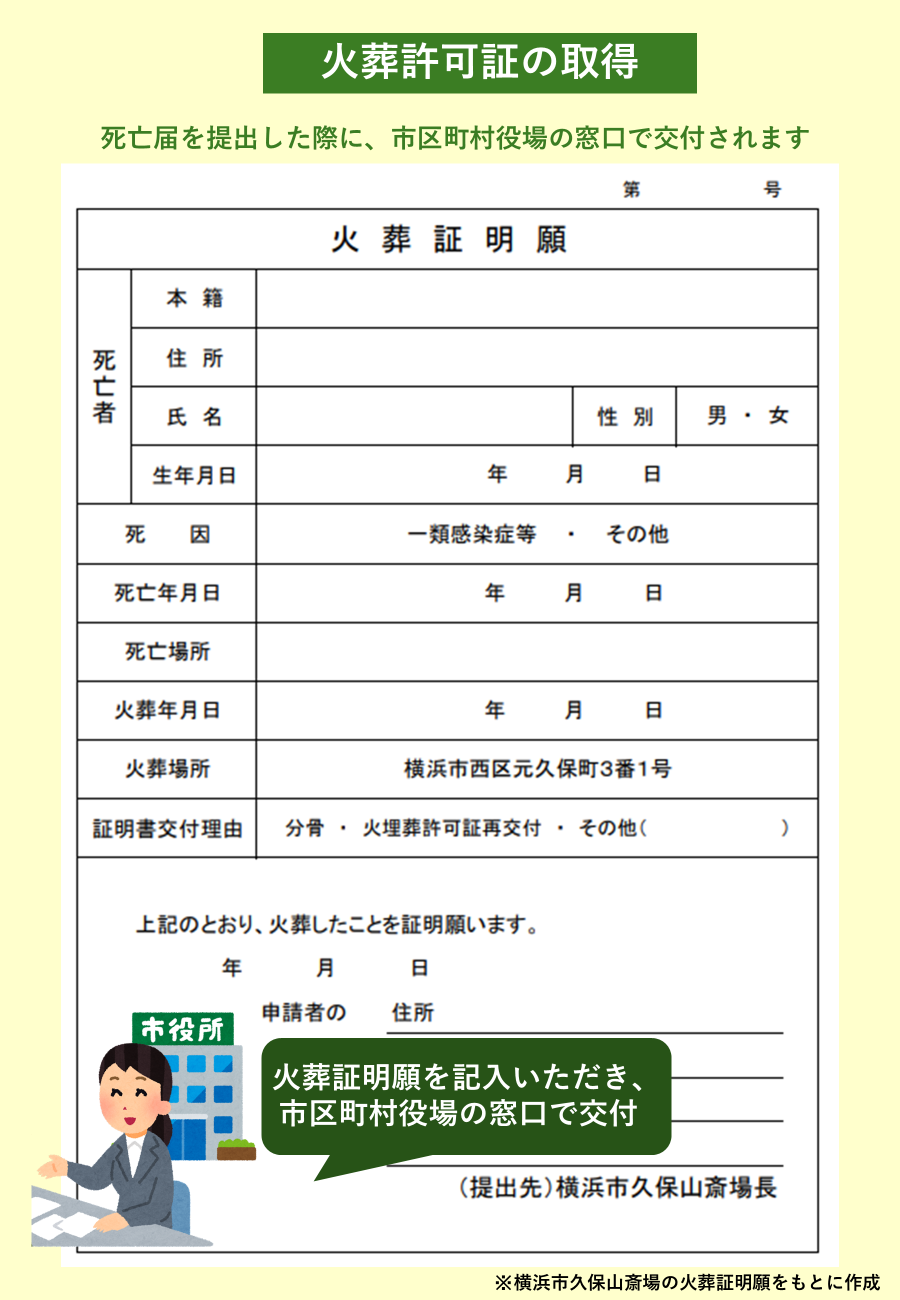

2-3.火葬許可証の取得

火葬許可証を取得しましょう。

火葬許可証を取得しないと、火葬することができません。

一般的には、2-2で紹介した死亡届を市区町村役場に提出した際に、火葬証明願という書類を窓口担当者から渡されます。その火葬証明願をその場で記入すると、市区町村役場の窓口で火葬許可証が交付されます。

また、死亡届の提出を葬儀会社が代行した際は、葬儀会社が火葬証明願いを記入し、火葬許可証の取得まで代行してくれます。

| 取得する人 | 死亡届を出した人 |

|---|---|

| 取得する場所 | 市区町村役場の戸籍担当 |

| アドバイス | 実際は葬儀会社が代行してくれることが多い |

2-4.埋葬許可証の取得

埋葬許可証を取得しましょう。

埋葬許可証とは、火葬が済み、お墓などに埋葬することが出来る証明です。

火葬が終了した際に火葬許可証に火葬証明印が押されたものが埋葬許可証です。

墓地や霊園の管理者に提出する必要があります。

| 取得する人 | 火葬に立ち会った親族 |

|---|---|

| 取得する場所 | 火葬場 |

| アドバイス | 火葬場から葬儀会社が受け取り、葬儀会社から手渡されることもある |

※火葬許可証を紛失してしまったら…

火葬許可証を紛失してしまったら、5年以内であれば火葬許可証を発行してもらった市区町村役場で再発行してもらうことができます。

地域の風習によっては、火葬から納骨までの期間が長いこともあります。

万が一紛失してしまった場合は、再発行の手続きをしましょう。

3.死亡日から10日以内に行う相続手続き

死亡日から10日以内に行う相続手続きは、以下の1つです。

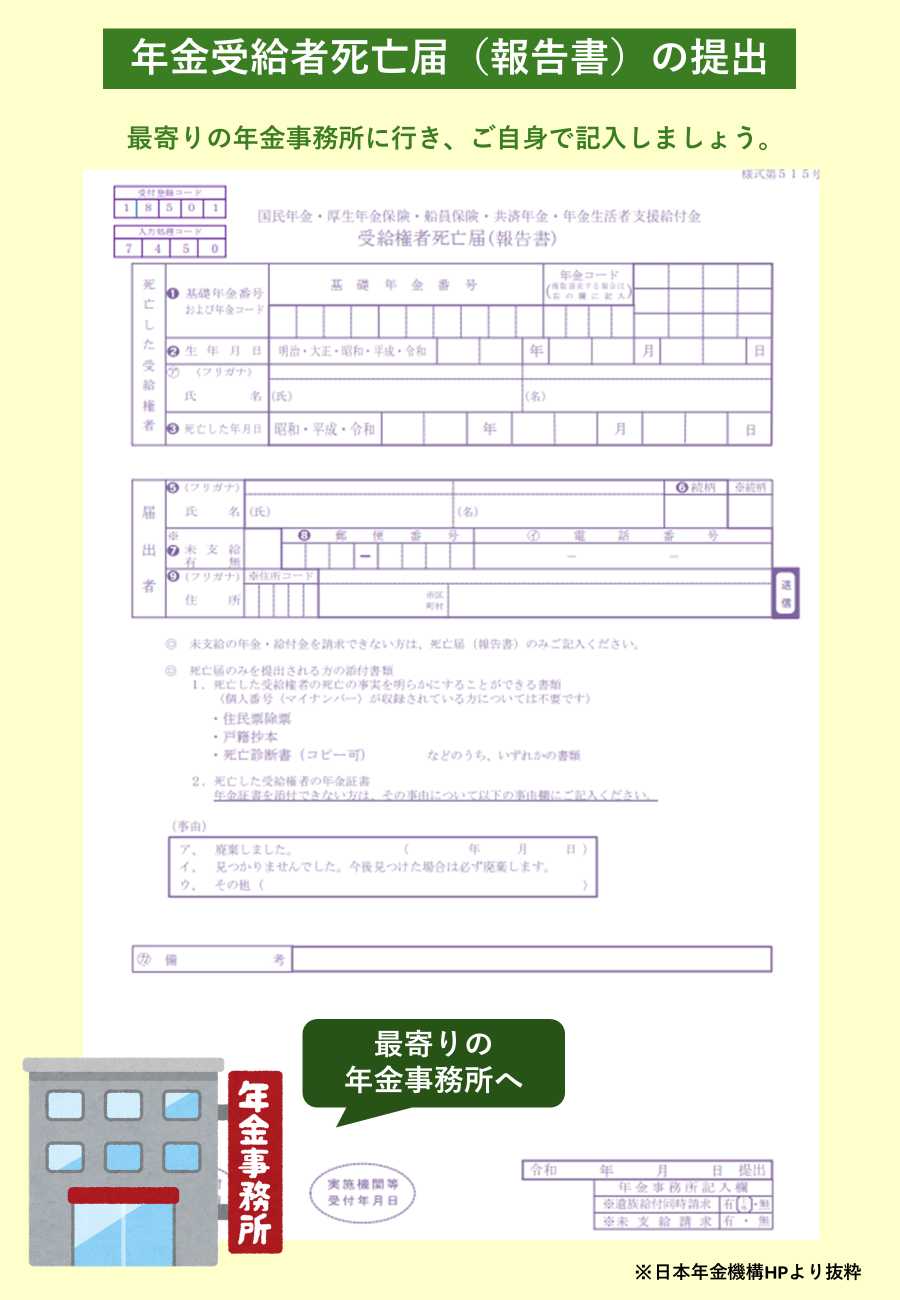

3-1.年金受給者死亡届(報告書)の提出

年金を受け取っていた方が亡くなった場合には、年金受給権者死亡届(報告書)を提出しましょう。

年金を受け取っていた方が亡くなった場合には、年金受給権者死亡届(報告書)を提出しましょう。

この書類を提出することで、亡くなった方への年金振込がストップします。

万が一、受給停止の手続きが遅れ、故人の口座に引き続き国民年金が振り込まれてしまった場合は不正受給となり、後日年金事務所より返還請求の連絡がきて、返還しなければなりません。

なお、日本年金機構に個人番号(マイナンバー)が収録されていれば届出をする必要はありません。

マイナンバーの収録状況は、以下のサイトからお近くの年金事務所へ問い合わせることで確認できます。

■日本年金機構HP 全国の相談・手続き窓口

| 提出する人 | 亡くなった時に生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹 これらの方以外の3親等以内の親族 |

|---|---|

| 提出する場所 | 最寄りの年金事務所 (検索はこちら:全国の相談・手続き窓口) |

| アドバイス | マイナンバーが登録されていれば、届出する必要はない |

■年金受給権者死亡届(報告書)手続きの詳細はこちら

年金を受けている方が亡くなったとき

※未支給年金・遺族年金の請求も一緒に行うことがおすすめ

未支給年金とは、お亡くなりになった方が受け取るはずであったがまだ受け取っていない年金や、亡くなった日より後に振込された年金のうち、亡くなった月分までの年金のことです。

未支給年金はその方と生計を同じくしていた遺族が受け取ることができます。

この未支給年金受け取りの手続きも、年金事務所でできますので、同時に行うことがおすすめです。

また、遺族年金の給付対象となった方は、遺族年金の手続きも同時に行いましょう。

■未支給年金の手続きについての詳細はこちら

年金を受けている方が亡くなったとき

■遺族年金の手続きの詳細はこちら

遺族年金を請求する方の手続き

4.死亡日から14日以内に行う相続手続き

死亡日から14日以内に行う相続手続きは、以下の2つです。

4-1.介護保険被保険者証の返却・介護保険の資格喪失届の提出

お亡くなりになった方が65歳以上の場合、または40歳以上65歳未満で要介護・要支援認定を受けていた場合は、14日以内に介護保険被保険者証の返却が必要です。

各市区町村役場の介護保険担当窓口に行き被保険証の返却をすると同時に、「介護保険資格喪失届」の提出をしましょう。

| 提出する人 | 親族 |

|---|---|

| 提出する場所 | 市区町村役場の介護保険担当 |

| アドバイス | 未納保険料がある場合は、同時に手続きを行うこと |

※未納保険料・納めすぎた保険料がある場合

未納保険料があれば相続人に請求されます。

また、納めすぎの場合には相続人に対して還付されます。

概ね2〜3ヶ月後に手続きのための書類が「介護保険資格喪失届」に記載した住所に郵送されてくるので、書類を見て手続きを進めてください。

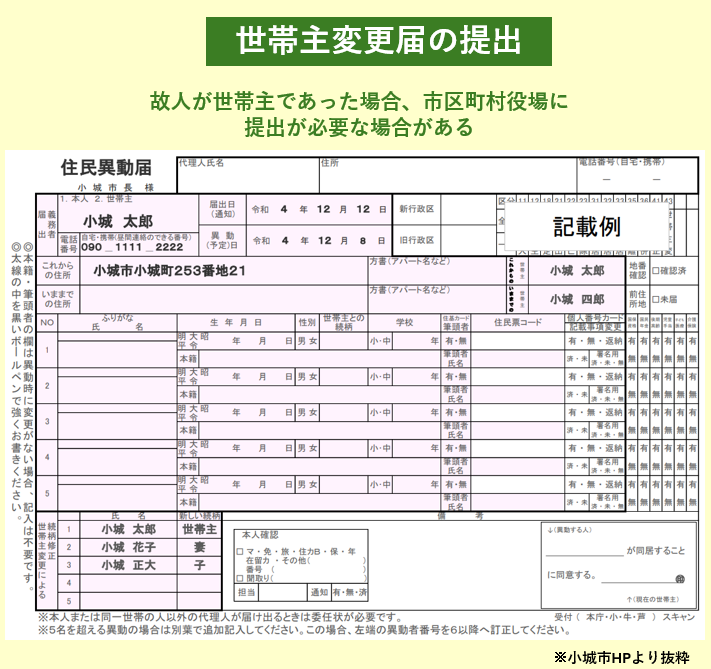

4-2.世帯主変更届の提出

故人が世帯主であった場合で、遺された世帯員(住民票に一緒に記載されている人)が2名以上いる場合、「世帯主変更届の提出」を市区町村役場の戸籍・住民票担当に提出しましょう。

ただし、次の世帯主となる人が明確な場合には世帯主変更の手続きは必要ありません。

例えば、残された世帯主が1人だけの場合や、残された世帯員が15歳未満の子どもとその親権者(妻など)の2名である場合などです。

| 提出する人 | 世帯員、委任状を持った代理人 ※葬儀会社が代理で行うことも可 |

|---|---|

| 提出する場所 | 市区町村役場の戸籍担当 |

| アドバイス | 次の世帯主となる人が明確な場合など、手続きが不要の場合もある |

5.死亡日から1ヶ月以内に行う相続手続き

死亡日から1ヶ月以内に行う相続手続きは、以下の5つです。

5-1.国民健康保険証の返却

国民健康保険証の返却を行いましょう。

死亡届を提出した時点で、国民健康保険の資格は喪失しますが、保険証も速やかに亡くなった住所地の市区町村役場の保険年金担当へ返却しましょう。

| 手続を行う人 | 遺族など(手続きは誰でも可) |

|---|---|

| 手続を行う場所 | 亡くなった住所地の市区町村役場の保険年金担当 |

5-2.葬祭費の申請

葬祭費の申請をしましょう。

国民健康保険の被保険者が死亡したときは、葬儀費が助成されます。

葬祭費の申請期限は2年以内ですが、保険年金課への国民健康保険証の返却と併せて、葬祭費給付金の申請を済ませるとよいでしょう。

| 手続を行う人 | 葬儀を行った方(喪主) |

|---|---|

| 手続を行う場所 | 亡くなった住所地の市区町村役場の保険年金担当 |

| アドバイス | 国民健康保険証の返却と合わせて行うのがおすすめ |

5-3.金融機関へ口座凍結の連絡

金融機関へ口座凍結の連絡をしましょう。

亡くなったことがメディアで公表されるような著名人でない限り、金融機関の口座は遺族から連絡をしない限り凍結されません。

特定の相続人が故人の預貯金を使い込むなどのトラブルを防止するために、死亡後なるべく早く口座を凍結する必要があります。しかし、亡くなった直後に凍結させてしまうと葬式費用や入院費用などの各種支払が滞ってしまう可能性があるので。葬祭費用・入院費用の支払の目途が立った死亡日から1ヶ月程度を目安に手続きをすることがおすすめです。

また、手続き方法は金融機関ごとに異なりますが、相続に関する手続きは店舗の窓口で行う金融機関がまだまだ多いです。郵送やネットバンキングで完結させることは難しいでしょう。

| 連絡する人 | 法定相続人 |

|---|---|

| 連絡する場所 | 故人と取引があった金融機関 |

| アドバイス | ほとんどの金融機関は、店舗の窓口で手続きを行う必要がある |

※相続放棄・限定承認を検討してる際は、預金を引き出してはいけない

故人に多額の借金があるなどの理由で相続放棄や限定承認を検討されている場合は、故人の口座から預金を引き出してはいけません。

預金を引き出すことで、故人の相続財産を単純承認したことになってしまいます。

ご注意ください。

5-4.公共料金等の解約(名義変更)

公共料金等の解約(名義変更)を行いましょう。

解約(名義変更)が必要なものは以下の通りです。

契約している会社が不明の場合は、毎月の支払明細や、口座引き落としの記録を見ると分かります。

| 電気 | 毎月の支払明細に記載されている電気会社 |

|---|---|

| 水道 | 住所地の水道局 |

| ガス | 毎月の支払明細に記載されているガス会社 |

| NHK受信料 | NHKふれあいセンター ・フリーダイヤル:0120-151515 ・ナビダイヤル:0570-077-077 |

| 携帯電話 | 最寄りの携帯ショップ |

| 固定電話 | NTT東日本はこちら NTT西日本はこちら |

| 運転免許 | 最寄りの警察署 または運転免許センター |

| パスポート | 各都道府県の申請窓口 |

| クレジットカード | 各クレジットカード会社 |

5-5.生命保険金の請求

生命保険金の請求を行いましょう。

生命保険金の請求期限は3年(かんぽ生命の場合は5年)です。

しかし、遺された家族の生活のためも、葬式などがひと段落した段階で請求することがおすすめです。

また、生命保険金はみなし相続財産として、相続税の対象になります。

相続税申告の期限は10ヶ月と決まっているので、やはり早めに請求することがおすすめです。

| 請求する人 | 保険金受取人 (保険証券や契約内容のお知らせに記載されている) |

|---|---|

| 請求する場所 | 保険証券に記載されている連絡先へ連絡 Webで申請できる場合も多い |

| アドバイス | 死亡保険金だけでなく、未請求の手術保険金・入院給付金があれば同時に請求 |

6.死亡日から2ヶ月以内に行う相続手続き

死亡日から2ヶ月以内に行う相続手続きは以下の8つです。

6-1.遺言書の有無の確認

遺言書の有無の確認をしましょう。

遺言書がある場合とない場合とでは、遺産分割の方法が異なります。

遺産分割を進めようと思った際は、まず遺言書の有無を確認しましょう。

主な遺言書の種類は公正証書遺言・秘密証書遺言・自筆証書遺言の3つです。

遺言の種類によって、保管場所は異なりますが、まずは公証役場へ問い合わせることをおすすめします。

| 確認すべき人 | 法定相続人 |

|---|---|

| 確認する場所 | まず公証役場 (検索はこちら:公証役場一覧) 秘密証書遺言・自筆証書遺言の場合は自宅など |

| 公正証書遺言 | 公証役場に保管されており、公証役場で内容を確認することができる。 |

|---|---|

| 秘密証書遺言 | 公証役場で「遺言書が存在するかどうか」確認することができる。 遺言書がある場合は、故人の自宅や貸金庫などを相続人が探す。 |

| 自筆証書遺言 | 2020年7月より、法務局で保管できる制度が開始されているので、まずは法務局で遺言書の有無を確認する。 法務局に預けられていないことがわかれば、故人の部屋や貸金庫などを探してみる。 |

6-2.遺言書の検認

秘密証書遺言・自筆証書遺言が見つかった場合は、開封する前に家庭裁判所に検認してもらう必要があります。(自筆証書遺言のうち、公証役場に預けてあるものは除きます。)

検認とは家庭裁判所で相続人などの立ち合いのもと、遺言書を開封して、その内容を確認する手続きです。

検認をすることで、遺言書の書き換えなどの不正を防ぎます。

| 検認を行う人 | 法定相続人 |

|---|---|

| 検認を行う場所 | 家庭裁判所 (検索はこちら:裁判所の管轄区域) |

| アドバイス | 公正証書遺言は検認を受ける必要はない |

※検認は遺言書の内容が実質的に有効かどうかを確認するものではありません。

■遺言書の検認についての詳細はこちら

遺言書の検認とは?必要な状況・理由・流れを網羅的に解説

■遺言書の検認の手続き方法はこちら

遺言書の検認手続きの流れ6ステップ

6-3.相続人調査

相続人調査を行いましょう。

相続手続きを行うためには、法定相続人を確定させる必要があります。

そのために故人の戸籍謄本を使用し、法定相続人は誰なのかを確定する必要があります。

基本的に相続人ご自身で行うものですが、難しい場合は専門家に依頼しましょう。

| 手続を行う人 | 法定相続人 (専門家が代行することも可) |

|---|---|

| 手続を行う場所 | 故人の戸籍謄本があればどこでも |

| アドバイス | キチンと行わないと、相続手続き全てがやり直しになることがある |

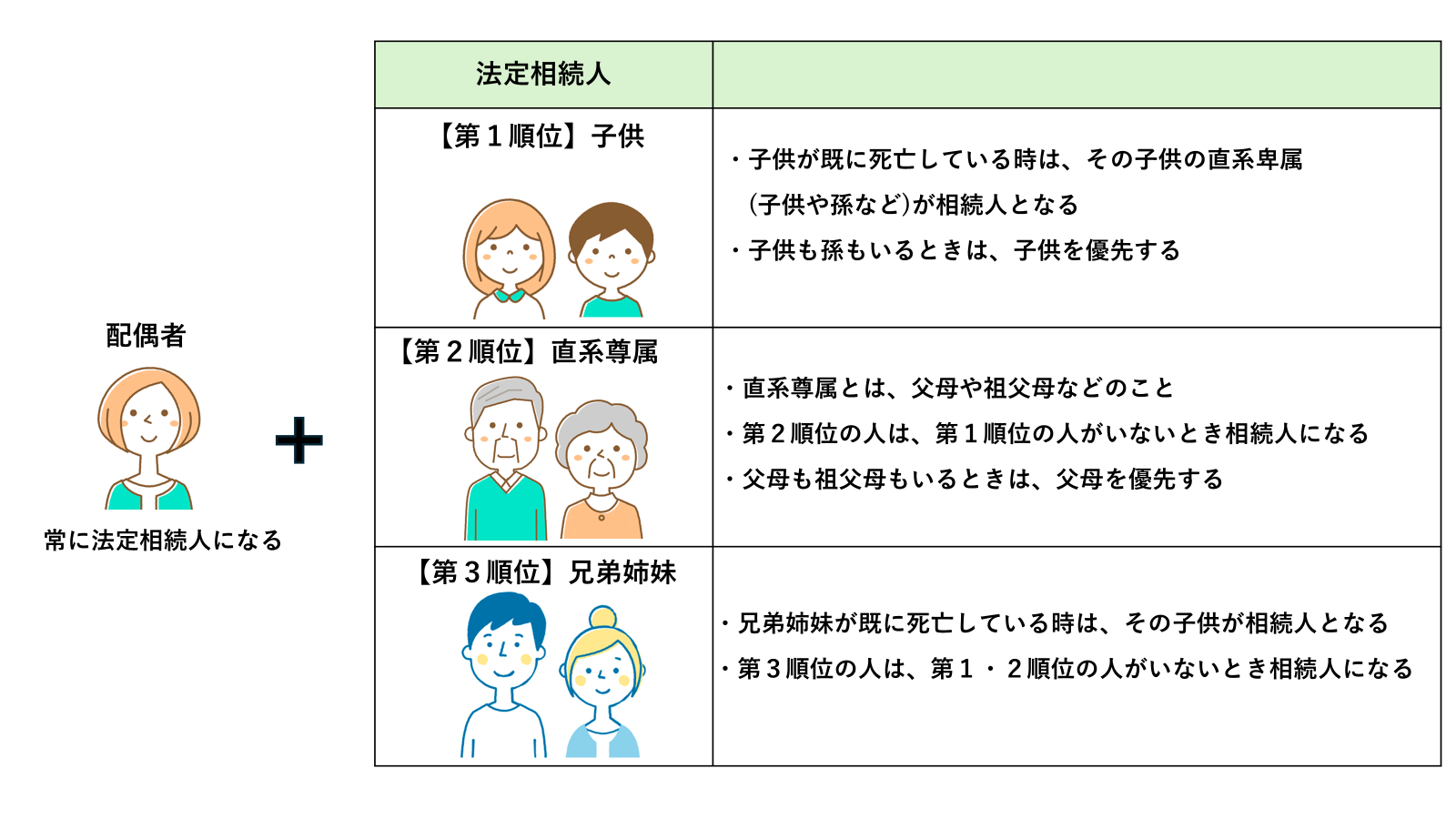

※法定相続人の基本的な考え方

■法定相続人についての詳細はこちら

法定相続人とは誰なのか?迷いやすい10の事例つき

※衝撃の事実を知ることがある

故人の戸籍謄本を取得し相続人調査を行っていると、今までその存在を知らなかった前妻との間の子・認知している非嫡出子・養子縁組など、衝撃の事実を知ることがあります。

これらのすべてを明らかにせず、「法定相続人は家族だけだろう」と思い込んで相続手続きを進めてしまうと、後から発覚した場合に、すべての相続手続きをやり直す必要があります。

戸籍謄本にはしっかりと目を通して、相続人調査を行ってください。

■相続人調査についての詳細はこちら

相続人調査とは?正しく戸籍を揃える方法・専門家に依頼すべき基準も

■相続人調査を専門家に依頼したい場合はこちら

専門家に依頼する場合の費用と選び方

6-3.故人の財産調査

故人の財産調査を行いましょう。

故人が所有していた預金・不動産などのプラスの財産、借金などのマイナスの財産は何があるのか調べましょう。

| 調査を行う人 | 法定相続人 専門家への代行も可 |

|---|---|

| 調査する場所 | 自宅 貸金庫 取引のあった金融機関など |

また、正確な財産調査を行うことには、以下のメリットがあります。

- 円滑な遺産分割:遺産分割協議が終わったあとに、追加で遺産が見つかる…といったトラブルを回避できる

- 正確な相続税申告:過少申告を防ぐことで、後々税務調査となることを防ぐ

- 故人の借金の肩代りの回避:マイナスの財産が多い場合は、相続放棄・限定承認を行うことができる

■主なプラスの財産の種類・調査方法

| 現金・預貯金 | 自宅金庫 通帳 カード 銀行の残高証明書 |

|---|---|

| 不動産 | 登記簿謄本 固定資産税納税通知書 権利書(登記識別情報通知、登記済証) |

| 借地権・借家権 | 登記簿謄本 賃貸借契約書 不動産業者への問い合わせ |

| 生命保険 | 保険証券 保険会社への問い合わせ |

| 株式・その他有価証券 | 証券会社などの残高証明書 金庫 証券会社から送付される通知書 証券会社への問い合わせ |

| ゴルフ会員権 | 金庫等 |

| 宝石・骨董品 | 自宅 貸金庫 別荘など |

| 自動車・バイク・船 | 実物の確認 車検証など |

■マイナスの財産(債務)の種類・調査方法

| 借金(ローン・消費者金融借り入れなど) | 賃貸借契約書 銀行や消費者金融からの郵便物 自動車の車検証 信用情報機関への情報の開示 |

|---|---|

| 未払金 | 税金などの督促状 病院からの請求書など |

※デジタル資産にも注意が必要

近年、ネット銀行やネット証券会社の利用も多くなっているので、紙ベースでの調査には限界があります。故人が利用していたスマホやパソコンで利用の有無を確認し、利用していたようであればそれぞれの金融機関に問い合わせるなど、デジタル資産にも注意が必要です。

※マイナスの財産が多く出てきた場合は、相続放棄・限定承認を検討

マイナスの財産である「借金・債務」が出てきた場合、相続人単独で財産のすべてを承継しない「相続放棄」やプラスの財産と同じ金額分だけ借金を相続する「限定承認」の検討をしましょう。

相続放棄・限定承認ともに相続開始から3カ月以内に家庭裁判所への申し立てが必要です。

■財産調査の具体的な進め方はこちら

相続財産調査とは?自分で漏れなく行う方法・専門家に依頼する基準も紹介

6-4.遺産分割協議の開始

遺産分割協議を開始しましょう。

遺産分割協議とは、法定相続人全員が参加して行う、誰がどの財産をどのようにもらうかを決める話し合いです。参加することが難しい法定相続人がいた場合は、後見人などの代理人を立てて遺産分割協議を行う必要があります。

遺言書がある場合は、一般的には故人の遺志を尊重し、遺言通りに遺産を分割することになりますが、遺言書がない場合、相続人での話し合いにより遺産の分割を決めます。

| 遺産分割協議を行う人 | 法定相続人全員 |

|---|---|

| 遺産分割協議を行う場所 | どこでもOK |

※もめてしまったら、調停・審判へ

「遺産分割協議」で遺産の分割方法が決まらなかった場合には、家庭裁判所に「調停」を申し立てて解決に向けての話し合いをします。

調停でも遺産分割方法が決まらない場合は、自動的に審判手続きが開始され、裁判官による「審判」が行われます。裁判官が資料や証拠を調べ、必要であれば事情聴取を行い、最終的に遺産分割の方法を決定します。

■遺産分割協議の具体的な流れはこちら

遺産分割協議の流れ

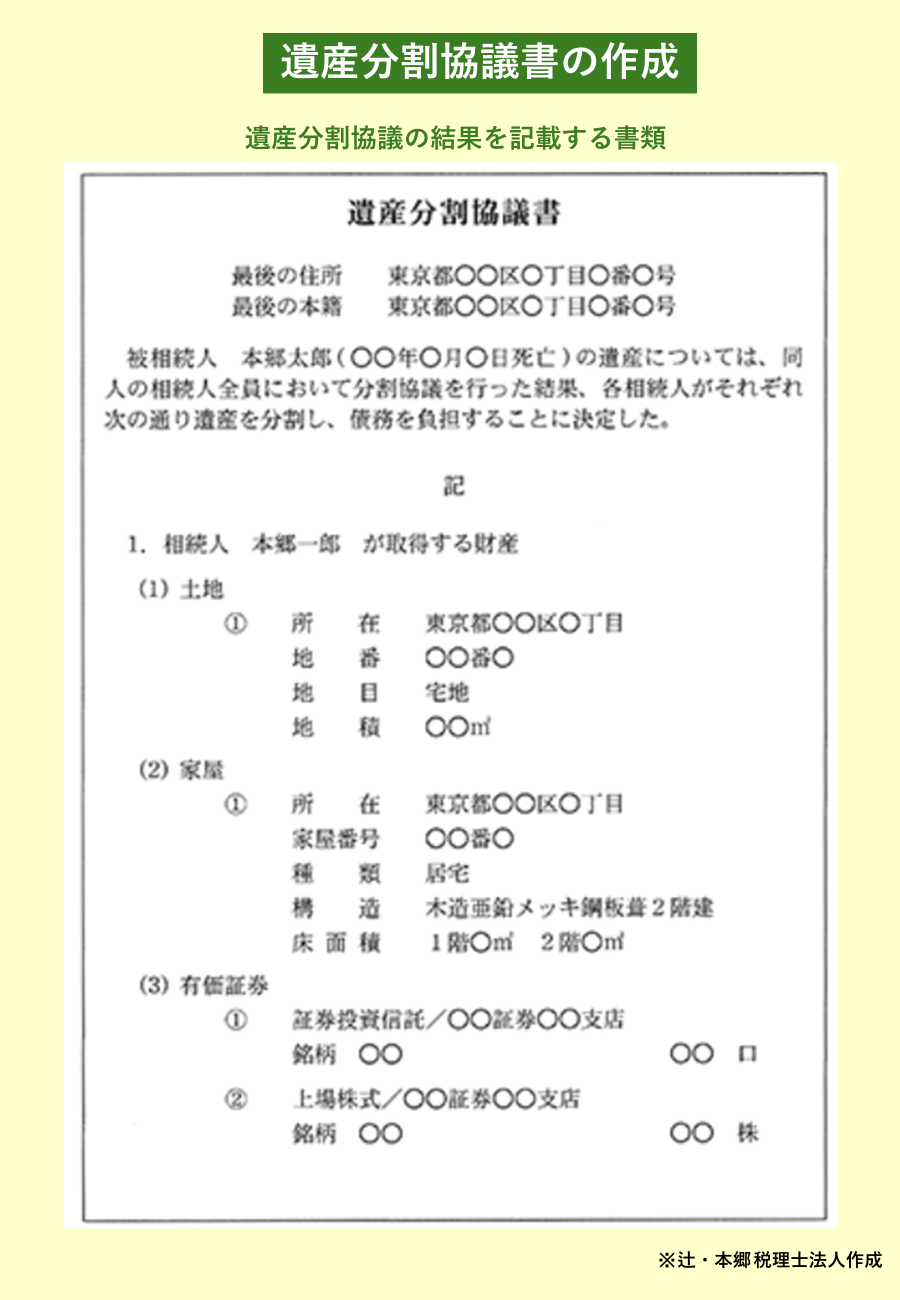

6-5.遺産分割協議書の作成

遺産分割協議がまとまったら、その内容をもとに遺産分割協議書を作成します。

遺産分割協議書は「相続人全員の合意のもとで遺産分割の方法が決まったという証」です。

相続人全員の自書と実印が必要になります。

預貯金の名義変更や口座解約、不動産の相続登記のために遺産分割協議書が必要になります。

| 遺産分割協議書の作成する人 | 相続人 専門家が代行することも可 |

|---|---|

| 遺産分割協議書を作成する場所 | どこでもOK 自筆でもPC入力でも可 |

■遺産分割協議書に関する詳細はこちら

【2023年最新版】遺産分割協議書とは?雛形付き作成方法も徹底解説!

6-6.預貯金・不動産の名義変更手続き

預貯金・不動産の名義変更手続きを行いましょう。

故人から受け継いだ相続財産は、「その財産の持ち主が変わった」ということを登録する必要があります。

また、不動産の名義変更手続きのことを「相続登記」と呼び、相続登記をしないと、その不動産を売買することができないなどのデメリットが生じます。

| 名義変更を行う人 | その財産を受け継いだ相続人 (相続登記の場合は司法書士が代行することの可) |

|---|

■名義変更が必要な主な財産と手続き場所

| 不動産 | 法務局(相続登記) |

|---|---|

| 預貯金 | 銀行などの金融機関 |

| 株式などの金融商品 | 証券会社などの金融機関 |

| 自動車 | 陸運局 |

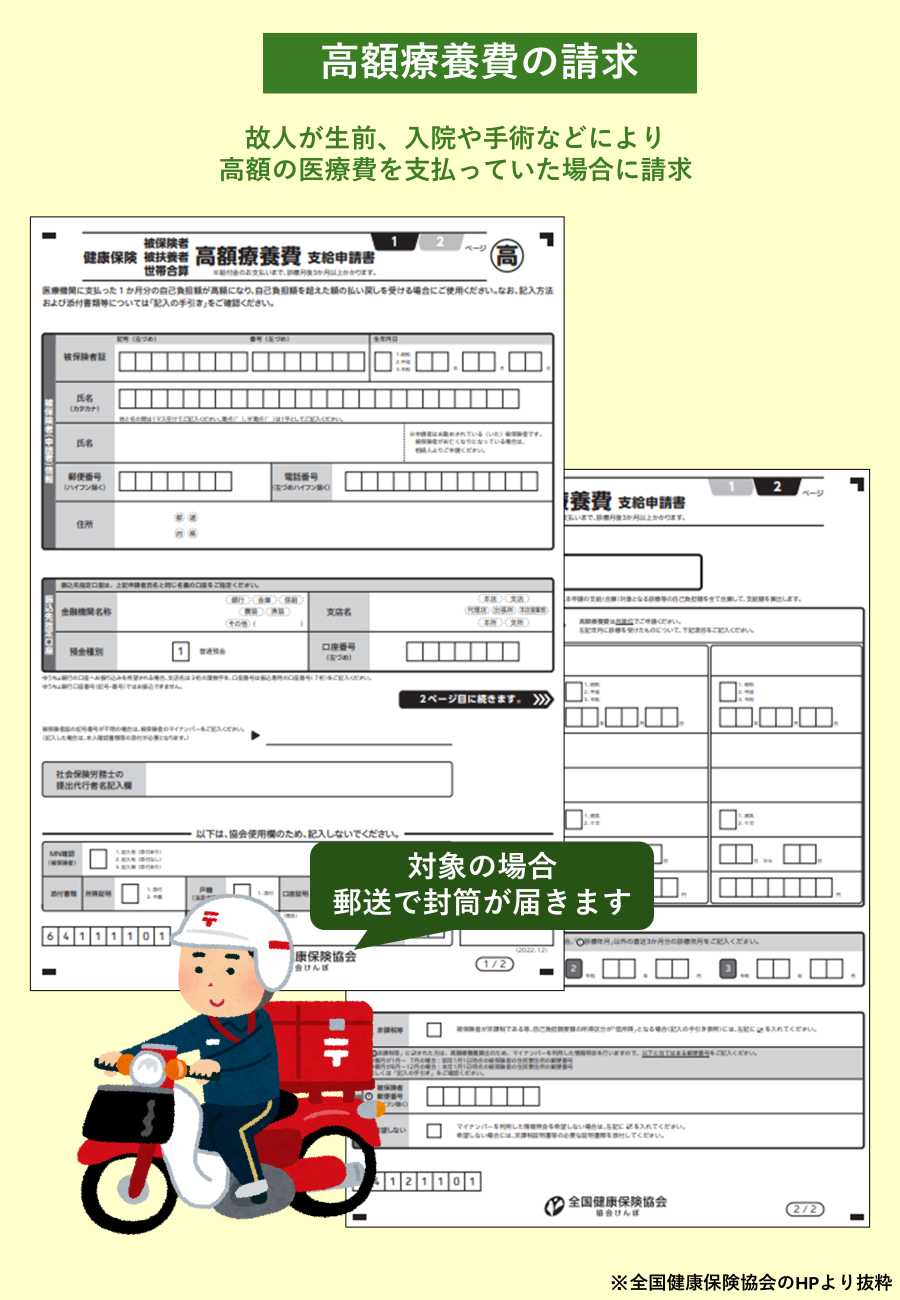

6-7.高額療養費の請求

故人が生前、入院や手術などにより高額の医療費を支払っていた場合は、高額療養費を請求しましょう。

高額療養費とは健康保険に加入しており、高額な医療費を支払った場合に、一定の金額が払い戻される制度のことです。

一般的に、支給対象となった場合は、診療の月からおよそ3ヶ月後に、各市区町村の役所から世帯主宛に高額療養費支給申請書が到着します。この申請書に書いてある通りに手続きしてもらえば問題ありません。

申請期間はお亡くなりになった日から2年間ですが、死後に受け取る高額療養費は相続税の対象になるため、このタイミングで請求することがおすすめです。

| 請求できる人 | 相続人 |

|---|---|

| 請求する場所 | 市区町村役場の保険・年金担当 直接持参または郵送 |

| アドバイス | 対象の場合は郵送で書類が届く |

7.死亡日から3ヶ月以内に行う相続手続き

死亡日から3ヶ月以内に行う相続手続きは、以下の1つです。

7-1.相続放棄・限定承認の申し立て

故人に多額の借金があった場合などは、相続放棄・限定承認の申し立てを行いましょう。

相続の開始があったことを知った時から3ヶ月を超えてしまうと相続放棄・限定承認はできなくなり、相続人が個人の代わりに借金を支払うことになります。

期限を過ぎた場合に大きなデメリットとなる遺産相続手続きなので、相続の開始があったことを知った時から3ヶ月以内に必ず行うようにしましょう。

| 申し立てができる人 | 法定相続人 |

|---|---|

| 申し立てする場所 | 被相続人の最後の住所地の家庭裁判所 (検索はこちら:裁判所の管轄区域) |

| アドバイス | 期限内に行わないとデメリットが大きいので確実に |

■相続放棄・限定承認に関する詳細はこちら

相続放棄の期間は3ヶ月!期限を過ぎた時の対処法や期間伸長の申立を解説!

■相続放棄の手続きの詳細についてはこちら

裁判所HP 相続の放棄

8.死亡日から4ヶ月以内に行う相続手続き

死亡日から4ヶ月以内に行う相続手続きは、以下の1つです。

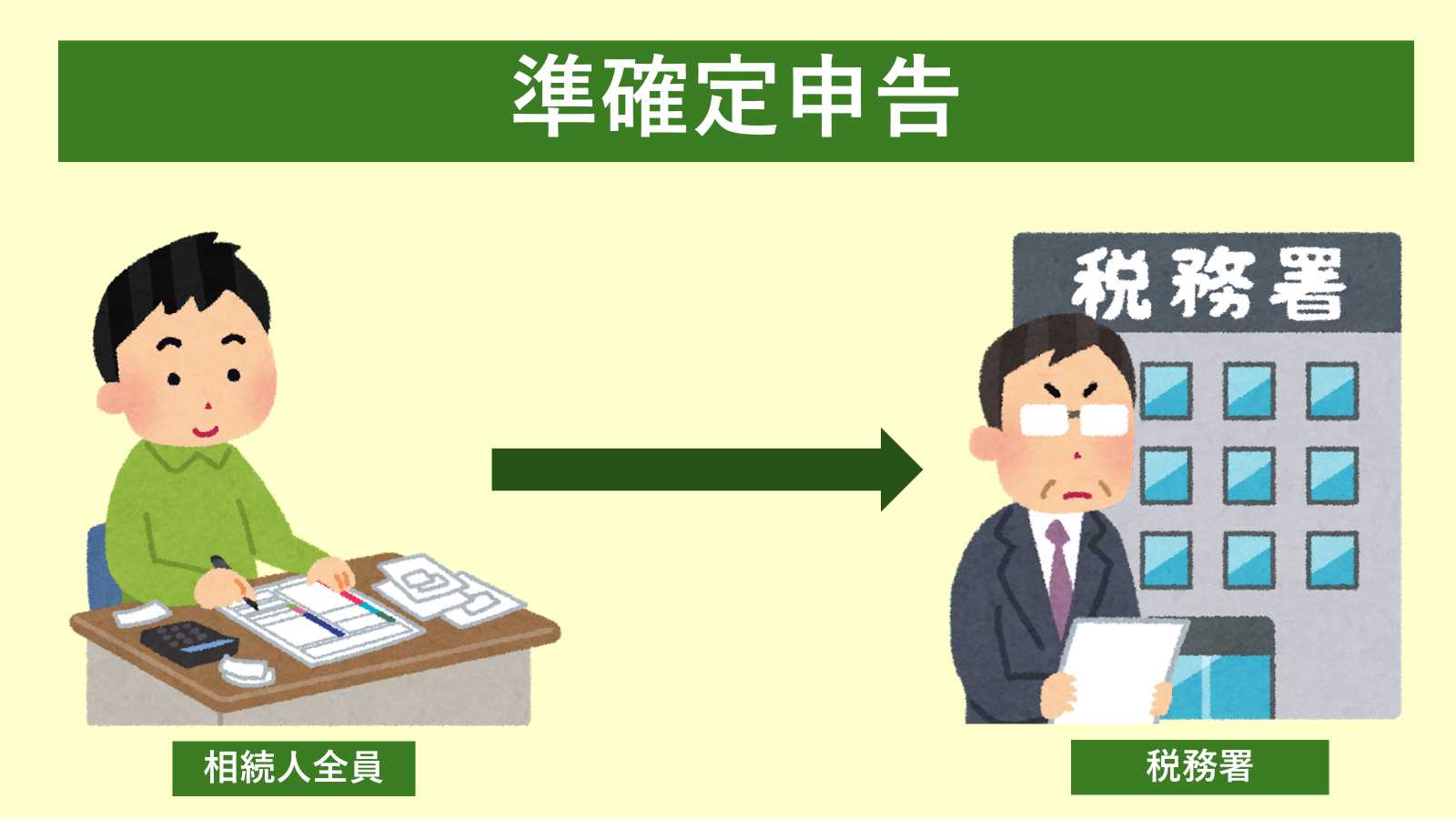

8-1.準確定申告

準確定申告を行いましょう。

準確定申告とは、相続人などが被相続人の代わりに、被相続人の亡くなった年の所得税の確定申告を行うことです。

期限を過ぎると延滞税、加算税等の罰金を支払うことになる可能性がありますので、相続の開始があったことを知った日の翌日から4ヶ月以内に行いましょう。

また、自分で行うことが難しいと感じた場合は、税理士に依頼すると代行してくれます。

| 準確定申告を行うべき人 | 相続人全員 |

|---|---|

| 準確定申告を行う場所 | 被相続人の死亡当時の納税地の税務署 (検索はこちら:国税庁・税務署を調べる) |

| アドバイス | 負担が大きいと感じたら税理士に依頼を |

※準確定申告を行う必要がある主な人

- 事業所得や不動産所得がある人

- 2,000万円を超える給与所得がある人

- 複数からの給与所得がある人

- 給与・退職所得・公的年金による雑所得以外の所得が20万円を超える人

- 公的年金等による収入が400万円を超える人

- 生命保険の満期金や一時金を受け取った人

- 土地や建物を売却した人

- 株式などを売却して源泉徴収されていない人

- (任意)年末調整が行われていない場合

- (任意)医療費控除を受けられる場合

- (任意)配偶者控除・扶養控除・寄付金控除を受ける場合など

(任意)と記載した項目は、確定申告を行わなくても大丈夫ですが、税金が還付される可能性が高いので、行うことをおすすめする。

■準確定申告についての詳細はこちら

準確定申告とは「亡くなった方の確定申告」

■準確定申告の具体的な手続き方法についてはこちら

国税庁HP 納税者が死亡したときの確定申告(準確定申告)

9.死亡日から10ヶ月以内に行う相続手続き

死亡日から10ヶ月以内に行う相続手続きは、以下の1つです。

9-1.相続税申告

相続税申告を行いましょう。

相続税申告は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10ヶ月以内に行う必要がある相続手続きです。

申告期限までに申告をしなかった場合や、実際に取得した財産の額より少ない額で申告をした場合には、本来の税金のほかに加算税や延滞税がかかる場合があります。

また、相続税申告は相続人自身で行うには、時間的にも精神的にも負担の多い相続手続きなので、税理士に依頼することをおすすめします。

実際に8割以上の方が税理士に依頼しています。

■相続税申告を税理士に依頼することを検討している人はこちら

なぜ相続税申告の税理士への依頼はコスパが高い選択と言えるのか?

| 相続税申告を行うべき人 | 被相続人から遺産を受け取った人 |

|---|---|

| 相続税を行う場所 | 被相続人の死亡当時の納税地の税務署 (検索はこちら:国税庁・税務署を調べる) |

| アドバイス | 負担が大きいと感じたら税理士に依頼を |

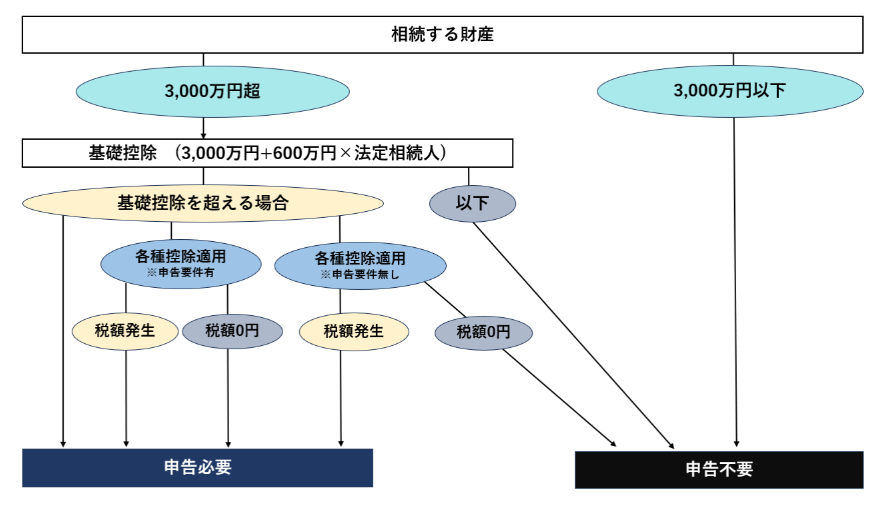

※相続税申告の必要の可否がわかるフローチャート

相続税申告が必要か不要かは以下のフローチャートで判定することができます。

■フローチャートの詳細はこちらの記事をご覧ください。

相続税申告が不要になる3つのケース

■相続税申告の詳細はこちら

相続税申告の入門書|相続税申告の全体像を理解するための7ステップ

10.死亡日から1年以内に行う相続手続き

死亡日から1年以内に行う相続手続きは、以下の1つです。

10-1.遺留分侵害額請求の手続き

遺留分を侵害された場合は、遺留分侵害額請求の手続きを行いましょう。

遺留分とは、配偶者と子どもなどの直系卑属、親や祖父母などの直系尊属にあたる相続人が、最低限相続できる権利および割合を定めたものです。

遺留分が侵害されていれば、遺留分を侵害している人に対して遺留分侵害額請求を行い、遺留分を取り戻すことができます。

| 遺留分侵害額請求を行う人 | 遺留分を侵害された人(兄弟姉妹以外の相続人) 遺留分を侵害された人の承継人(相続人など) |

|---|---|

| 遺留分侵害額請求を行う場所 | 相手方の住所地の家庭裁判所 または当事者が合意で定める家庭裁判所 (検索はこちら:裁判所の管轄区域) |

期限内に遺留分侵害請求を行わないと、遺留分を請求することができなくなる可能性があるので、期限にはご注意ください。

■遺留分についての詳細はこちら

遺言があっても遺留分は貰える?ケース別まとめ

■遺留分侵害額請求の具体的な手続きはこちら

裁判所HP 遺留分侵害額の請求調停

11.【番外編】市区町村役場で行う手続き一覧

市区町村役場で行う手続の一覧です。

市区町村役場で行う手続は数が多いため、番外編として一覧に整理しました。

何度も市区町村役場に赴くのは手間なので、なるべくまとめて行うようにしましょう。

| 期間 | 手続き名 | 担当窓口 |

|---|---|---|

| 死亡日から7日以内 | 死亡届の提出 | 戸籍担当 |

| 火葬許可証の取得 | 戸籍担当 | |

| 死亡日から14日以内 | 介護保険被保険者証の返却・介護保険の資格喪失届 | 介護保険担当 |

| 世帯主変更届の提出 | 戸籍担当 | |

| 死亡日から1ヶ月以内 | 国民健康保険証の返却 | 保険・年金担当 |

| 葬祭費の申請 | 保険・年金担当 | |

| 死亡日から2ヶ月以内 | 高額療養費を請求 | 保険・年金担当 |

※おくやみ窓口

近年は「おくやみ窓口」という相続に特化した窓口を設けている市役所も多いようです。

従来は戸籍担当、保険・年金担当など市役所の中でも複数の担当を回って、相続について相談し、手続きを行うが一般的でした。

しかし、最近では市民の負担を軽減することを目的に相続についてワンストップで相談・手続きができるおくやみ窓口を設けている市役所も多くなりました。

このおくやみ窓口は事前予約制をとっている市役所が多いです。

市役所での相談を希望する方は、一度ご自身が住まわれている自治体のHPを確認してみてください。

12.まとめ

大切な人が亡くなったら行う24の相続手続きを解説してまいりました。

本記事の通りに手続きを進めていただければ、漏れなく相続手続きを行うことができます。

また、その相続手続きを誰がどこですれば良いのかもわかります。

いつかは訪れる大切な家族との別れ。

その時に相続手続きで慌てることなく、なるべく静かに故人との思い出を振り返る時間が持てるように、お役立ていただければ幸いです。

ご遺族の立場になることは、人生で何度も経験することではありません。慣れている人などいません。手続きはたくさんありますが、ひとつひとつ着実に済ませていきましょう!