「納税管理人とは?」

海外で生活していて日本国内で納税する必要がある場合、納税管理人という人が必要らしいけど、何のために必要なのかよく分からないですよね。

そこでこの記事では、

・納税管理人とは何をする人か

・納税管理人が必要になる4つのケース

について解説しています。

さらに、「納税管理人の資格を持つ人」「どんな人に納税管理人を任すべきか」などについても解説していますので、納税管理人について分からないことがなくなるはずです!

目次

納税管理人とは?

納税管理人とは、納税の手続きを代理で行う存在です。たとえば、海外で働く人が、日本国内で納税をする必要がある場合に納税管理人の選任が義務付けられています。

ただし、あくまで納税義務は納税者本人にあります。

納税管理人が行う手続きは主に5つです。

- 税金の書類を作成する

- 作成した書類を提出する

- 各種税金を納付する

- 還付金(年末調整や確定申告で支払いすぎた場合に返ってくるお金)を受け取る

- 税務署から届く書類を受け取る

納税管理人を選任すると、税金に関する書類の作成や提出、受取りまで納税管理人が行います。海外に在住している場合等は、国税当局が納税者の所在を把握して連絡を取ることが容易ではないので、納税管理人の選任を義務付け、納税者に代わって税金の処理を行います。そのため、納税者はいちいち帰国する必要はありません。

納税管理人の選任が必要になる4つのケース

納税管理人が必要になるケースは、主に以下の4つです。

- 海外に居住しており、日本で所得が発生しているケース

- 海外に居住しており、国税・地方税の納税義務があるケース

- 出国税の納税義務があるケース

- 外国企業で日本に本店、事務所等を有さないケース(又は有しないこととなるケース)

ケース1.海外に居住しており、日本で所得が発生しているケース

海外に居住しているが、日本国内で所得が発生している場合は納税管理人が必要です。

これらのケースは日本国内で所得が発生しているケースに該当するので、所得税の確定申告が必要になります。

- 日本の不動産経営で収入を得ている

- 25%以上の持ち株を持っている経営者が自社株を売却する

- 日本企業から利子や配当を受けた*

基本的には所得税が源泉徴収された後の手取り金額が支払われます。日本非居住者の方が、日本との間で租税条約を締結している国に居住している場合に租税条約の適用を受けることで源泉徴収される税金の軽減・免税が可能となるケースのようなときに納税管理人を選任することがあります。

ケース2.海外に住んでいて国税や地方税の納税義務があるケース

海外に住んでいて所得が発生しなくとも、以下の納税義務が課されているときは、納税管理人を定める必要があります。

- 相続税:亡くなった人の財産を受け継いだときに発生する税金

- 贈与税:個人から資産を受け取ったときに発生する税金

- 固定資産税:所有している土地や家屋などの固定資産に対して課される税金

これらはほんの一例ですが、海外に住んでいても国税や地方税の納税義務を課されている場合は納税管理人の選任が必要です。納税管理人の選任が面倒な場合は、事前に納税義務が発生しないように準備するのも一つの手段です。

たとえば、所得税は日本での所得をゼロにすれば、日本での納税義務がなくなります。海外へ出発する前に、現在課されている税金をよく確認しておきましょう。

ケース3.出国税の納税義務があるケース

出国税とは日本から海外へ移住する際に1億円以上の対象になる資産を持つ人に課される税金の一種です。

出国税の金額は対象資産の額によって異なりますが、所得税のように資産が多くなるにつれて納めるべき税金も多くなります。対象資産を1億円以上持つ海外移住者は、出国税にも気を付けておきましょう。

出国税はたとえば有価証券の含み益に課税され、納税資金がない場合は納税猶予できる可能性があります。このような場合には、納税管理人を選任する必要があります。

ケース4.外国企業で日本に本店、事務所等を有さないケース(又は有しないこととなるケース)

外国法人が日本国内に本店や事務所を構えていない場合に、日本国内で資産の譲渡を行うと消費税が発生することもあります。

外国企業を運営していて消費税の納税義務が発生した際には、納税管理人の選定が必要となります。

納税管理人は日本在住なら誰でも問題ない

海外移住にあたって自分の代わりに納めるべき税金を納めてくれる納税管理人は、基本的に日本国内に居住地があれば誰でも問題ありません。

税金関係の資格保持者や親族といった制限もないので、誰を納税管理人に選任しても大丈夫です。ただし、単なる書類の受け渡しだけでなく、申告書類の作成や節税等の税務相談を依頼する場合には、税理士資格を持った人を納税管理人に選任する方が良いでしょう。

いずれにしても、納税管理人は「信頼できる人」に任せる必要があります。

納税管理人が適切に納税を行わないとペナルティを課せられることがある

仮に納税管理人が適切に納税を行わないと、ペナルティを課せられることがあります。

| ペナルティの名称 | 発生条件 | 金額 |

| 無申告加算税 | 期限までに申込書を提出しなかった | 納付すべき金額の5~20% |

| 過少申告加算税 | 本来より過少の金額で申告していた | 追加で納付する税金の5~15% |

| 重加算税 | 事実の隠蔽や脱税が発覚した | 納付すべき金額の35~40% |

| 延滞税 | 納付期限までに納税を行わなかった | 納付されていない金額に対して2.4~8.7% |

財務省HP:令和5年度税制改正の大綱

しっかりと納税してくれなければ、本来支払う必要がない税金を追加で納めることになります。無駄にお金を使わないためにも納税管理人は信頼のおける人に依頼しましょう。

ただ、信頼のおける人なら誰でもよいわけではありません。

納税管理人は信頼性と遂行力がある人に任せることが重要

納税管理人は信頼性だけでなく、書類の提出や受取りを問題なくできる人に任せる必要があります。

たとえば、親に納税管理人を任せると信頼性という面ではクリアしていると言えるでしょう。

しかし、親全員が納税の事務処理を問題なくできるかと問われると不可能です。納税に関する作業ができない親に任せてしまうと結局ペナルティを与えられてしまいます。

そのうえ、確定申告書の作成や税務相談などは「税理士の独占業務」です。税理士の独占業務を税理士の資格を持たない人が行うと税理士法違反にあたる可能性があります。

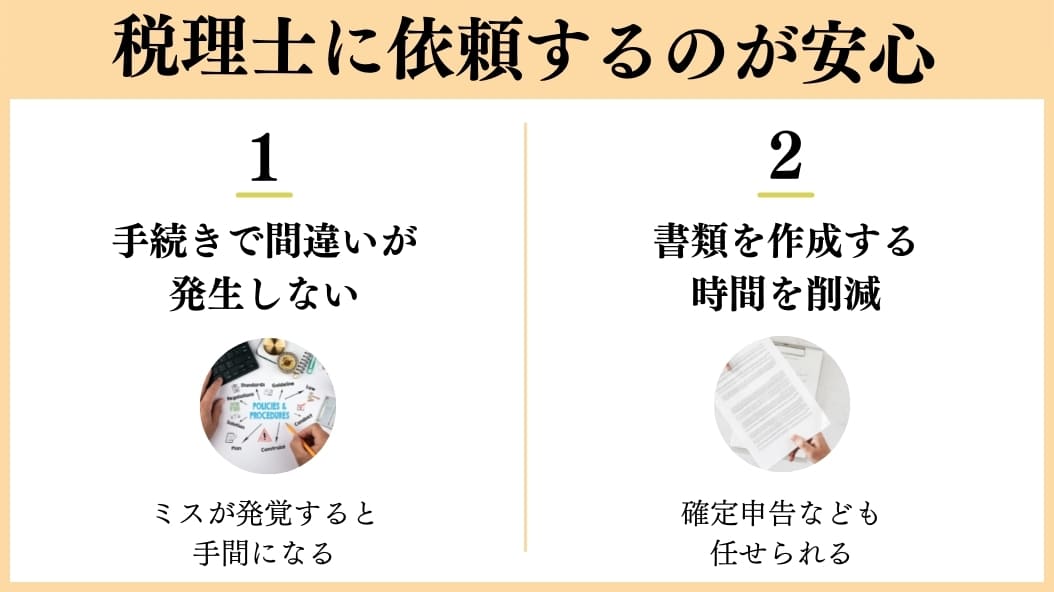

納税管理人は税理士へ依頼するのが安心!2つのメリットとは?

税理士に納税管理人を依頼すると以下のメリットがあります。

- 手続きで間違いが発生するリスクが非常に小さくなる

- 書類作成の時間を削減できる

続いて2つのメリットを詳しく紹介していきます。

メリット1.手続きで間違いが発生するリスクが非常に小さくなる

納税管理人に税理士を選任する最大のメリットは、手続きで間違いが発生するリスクが非常に小さくなることです。

仮に税務に詳しくない人が手続きを進めると、記入間違いや記入漏れなどのミスが発生しやすくなります。ミスが発生した際には自分で納税管理人に指示を出すなどの手間が発生するので時間の無駄です。

一方で税理士は税務のエキスパートです。自分以上に税金の知識や納税の経験があるので問題も発生しないでしょう。税理士が手続きをスムーズに進めてくれることで、自分は海外で安心して働けます。

メリット2.書類作成の時間を削減できる

税理士に納税管理人を任せることで確定申告のような書類を自分で作る必要がなくなります。

ご紹介したように、確定申告書類を作成するのは「税理士の独占業務」です。税理士の資格を持たない人が確定申告書類を作成してしまうと法律違反にあたる可能性があります(納税者本人を除く)。

しかし、わざわざ自分で確定申告を作成して納税管理人に提出してもらうのも面倒でしょう。その無駄な工程を省けるのが税理士です。

税理士はもちろん、他人の確定申告書を作成しても問題になりません。税理士に依頼すれば確定申告の作成・提出を一連の流れで行ってくれます。

このように税理士に納税管理人を任せるメリットは多いです。

納税管理人届出書の提出方法

納税管理人を選任するためには、必要な税目の「納税管理人届出(申告)書」を対応した場所にする必要があります。

納税管理人の申告は税務署で可能(地方税は所轄の自治体へ)

納税管理人届出書は管轄の税務署もしくは自治体の窓口で受け付けています。書類の記入が終わったら余裕がある日に提出しに行きましょう。もし海外移住の準備で忙しい場合は郵送、場合によっては電子申請することもできます。

ただ、直接提出しに行かない場合は、書類チェックをその場で受けられません。不備がある場合は後日書き直しとなるので、郵送や電子申請する際には誤記や記入漏れがないように注意しましょう。

納税管理人の届出は出国の日までに終えておこう

納税管理人届出書は納税者が日本を発つ日までとされています。出国の日ギリギリになると書類に不備があったときに対応が難しくなるので、余裕を持って提出しておきましょう。

ちなみに、海外移住した後に納税管理人が必要になった場合も納税管理人届出書の提出が必要です。日本における納税義務が発生した時点で書類を提出するようにしましょう。

納税管理人に関するよくある質問

最後に納税管理人に関するよくある質問を3つご紹介します。納税管理人を選任する予定がある場合はぜひ最後まで確認してください。

選任した納税管理人はどうやって解任するの?

納税管理人の解任は「納税管理人解任届出書」を提出しなければいけません。解任する際には税務署や自治体ごとの様式から入手できる書類を記入して、税務署や自治体の窓口に提出しましょう。

納税管理人の選任を忘れた場合はどうなるの?

もし納税管理人を選任しないまま海外に行ってしまった場合は、今すぐにでも納税管理人届出書を提出しましょう。納税義務があるのに納税しないまま放っておくとペナルティが発生するので注意が必要です。

納税管理人 まとめ

納税管理人の意味や納税管理人が必要となるケース、手続きの仕方を紹介してきました。

- 納税管理人とは海外に居住している納税者に代わって納税に関する手続きや納税を行う代理人のことである

- 海外に移住していても日本の納税義務がある際には納税管理人が必要

- 納税管理人の任命は届出書を税務署や自治体に提出することで正式に完了する

- 納税管理人は税理士に任せるのがおすすめ

納税管理人は日本に住んでいる人であれば誰でも任せられますが、基本的には税理士に依頼した方が良いです。税理士に任せることですべて丸投げできるので、手続きの時間や精神的な負担を削減できます。お気軽にお問い合わせください。