目次

1.はじめに

「土地を相続したけど、何から手を付ければいいかわからない」

「土地を相続するためには、どんな手続きが必要で、いくら費用がかかるか知りたい」

「相続税で損しないポイントとかあれば知りたい」

など、土地の相続手続きとなると不明点が多いとお思いの方も少なくありません。

土地の相続に必要な手続きはズバリ2つ!

不動産の名義変更を行う「相続登記」と、税金を支払う「相続税の申告」です。

本記事では、そういったお悩みを解決すべく、

・土地を相続した際にどんな手続きが必要なのか

・どういった費用が発生するのか

・相続トラブルを回避するためには生前に何を準備しておくべきか等

「不動産登記」「相続税」の観点から徹底解説していきます。

・知識がない状態でも、土地の相続で必要な手続きがわかる

・実際にどうやって手続きをすればいいのかがわかる

・損しないためのポイントがわかる

2.土地を相続した際にやるべきこと5選!

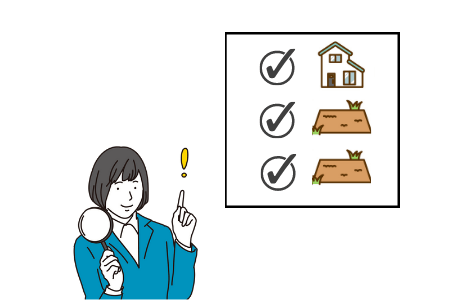

その1 相続不動産を把握する

まずは、相続する不動産が「どこに、いくつあるのか」を把握しましょう!(正確な相続不動産の把握)

把握するためには、固定資産税評価証明書や名寄帳等、所有不動産を確認できる書類を取得します。

「相続不動産は自宅の土地建物だけだろう。」

と相続人が思ってらっしゃっても、相続人が把握していない土地等を被相続人が所有していることは多々あります。

例えば、自宅の近隣の私道の持分を所有していたり、相続人が把握しきれていない農地がある場合などです。

そういった不動産の手続き漏れを防ぐためにも、正確な相続不動産の把握が重要になります。

その2 分割方法を決める

相続不動産の把握ができたら、相続人間でどのように土地を分割するか決めましょう。

土地の分割方法はいくつかあります。

分割方法によって、相続登記の方法や、相続税の金額にも影響がありますので、相続人の間でしっかり協議することが大切です。

分割方法についての詳細は、本記事「相続した土地を分割する4つの方法」で解説しています。

その3 名義変更登記(相続登記)

相続人で話がまとまったとしても、法務局に、名義人の変更届けをしなければ、不動産はお亡くなりになった方のままです。

被相続人から相続人へ、名義変更登記を行いましょう。

名義変更しなければと思ってはいても、「司法書士費用が高い」「必要書類をなかなか集められない」「今すぐにせず、またいつかやろう」といった様々な理由により手つかずのままのケースも多々あります。

これまではそれでも良かったのですが、こうした未登記建物は長年問題視されており、法律が改正されました。その結果、令和6年4月より、相続登記が義務化されます。

相続登記を怠った場合のデメリットや、相続登記の流れ、必要な費用等については、本記事「土地を相続した時の名義変更について(相続登記)」で詳しく解説していきます。

その4 相続税の確認

財産を取得すると、場合によっては相続税が発生します。もちろん不動産も例外ではありません。まずは、自分は相続税が発生するのか否か、確認しておく必要があります。

相続税が発生する場合、申告期限は被相続人が死亡したことを知った日の翌日から10か月以内となります。

もし、相続税が発生するにも関わらず、何もしなかった場合は、脱税行為とみなされ、追徴課税や罰則が発生する場合があります。

そのため、相続税が発生しそうとなれば、すぐに手続きの準備を始めましょう!

相続税の有無をざっくり把握するためにも、本記事「土地を相続した際の評価方法と相続税についての基礎知識」をご覧になって、ご自身の場合にあてはめながらご参照ください。

その5 土地の活用について考える

最後に考えておきたいのは、相続した土地をどのように活用するか?です。

もし、ここが決まっていない場合はイエローカードです!

毎年、固定資産税がかかるだけの財産となってしまうケースもあります。

相続した土地をどのように活用していくかをしっかり考えましょう。

活用方法としては、「自宅として住むか」「借地とするか」「売却するか」等があげられます。

人生100年時代の昨今では、相続人が既に持ち家を所有しているケースも多く、売却を検討される方も多いです。

売却するかどうか未定の場合でも、自分が相続した土地がどれくらいの価値があるのか、活用方法の判断材料として把握しておくことは大切です。

3.土地を相続した時の名義変更について(相続登記)

3-1.相続登記をしない場合のデメリット

「売却の予定もないし、相続登記は急がなくていいかな」とお考えの場合は、大変注意が必要です!!

相続登記をしないまま年月が経ってしまうと、以下のようなデメリットが考えられます。

以下に述べるデメリットは、いつ自分が当てはまってもおかしくありません!

✅ 相続関係の複雑化

相続登記を放置している間に、相続人の誰かが亡くなってしまい、第二・第三の相続が発生していきます。そうすると、土地を相続する権利をもった相続人が会ったことのない親族にまで広がってしまい、遺産分割協議をまとめることが困難になったケースは多々あります。

また、高齢化社会で認知症問題が多い現在、相続人の1人が認知症になってしまい遺産分割協議が困難になったという問題は、近年日々増加しています。

✅ 売却ができない、担保設定ができない

いざ「相続した土地を売却したい」「担保を設定したい」となった場合に、相続登記が未了のままでは手続きできません。

登記手続きには必要な書類を用意するだけでも時間がかかります。

せっかく不動産の買主が見つかったのに、登記が終わっていなかったせいで、売れなかったということにならないよう注意しましょう。

✅ 登記に必要な書類の収集が困難になる、かつ収集費用も肥大する

上記で述べたように、相続登記を放置している間に相続関係が複雑化していきます。

そうすると、相続関係を示す戸籍等の収集量が膨大になり、関係者全員分の印鑑証明書を集めたりすることがどんどん困難になっていきます。収集する枚数が増えることにより、手数料の額もどんどん肥大化していきます。

改製原戸籍や、除籍謄本は1通750円、戸籍謄本も1通450円と決して安い金額ではありません。

また、認知症者等が相続人内に現れた場合には、遺産分割協議をする前に法定代理人(後見人)等の選任手続きが必要になり、そのための費用や時間も多く必要になります。

✅ 法律の改正により相続登記が義務化される

これまでは相続登記に申請義務はなく、相続登記の申請期限はありませんでした。

しかし、2024年4月1日から相続登記が義務化となります!

相続で不動産の取得を知った日から3年以内に相続登記を申請しなければ、10万円以下の過料の対象となります。

なお、法改正より前に所有している相続登記が済んでいない不動産についても、義務化が適用されるため、できるだけ早く相続登記を行う必要があるのでご注意ください!

以上でご説明したように、早く相続登記を済ませておけば良かったと後悔しないよう、土地を相続した際は速やかに名義変更手続きの準備を始めましょう!

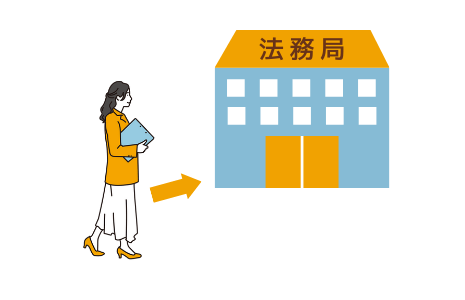

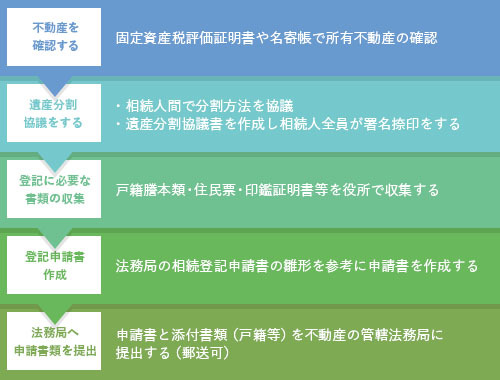

3-2.相続登記の流れ

土地を相続したら、まずやることの1つに相続登記があります。

相続登記は、被相続人から相続人へ土地の名義を変更する手続きのことをいいます。

登記申請書に必要書類を添付して法務局へ提出することにより行います。

司法書士に依頼したり、自分で申請することも可能です。

相続関係が複雑で、不動産の個数も多い場合等で、ご自身での必要書類の収集に不安がある場合は司法書士に依頼することをお勧めします。

しかし、必要書類をしっかり収集できれば、自分で申請することも難しいことではありません。

ではどんな流れで登記申請を行うのか、以下の図でご説明します。

図1.相続登記の流れ

ご自分で相続登記申請をお考えの方で申請方法をより詳しく知りたい方は関連記事:【2022年最新版】相続登記を自分でやる完全ガイド!をご覧ください。

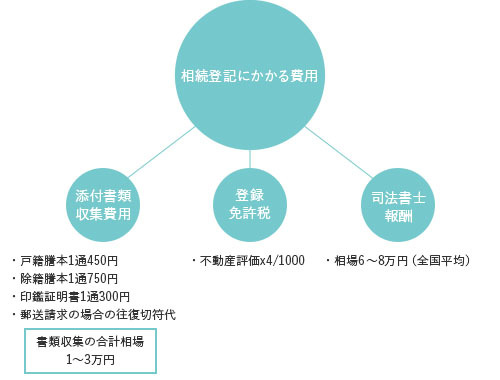

3-3.相続登記にかかる費用

土地を相続した際の名義変更に必要な費用は、大きく分けて3つあります。

①資料収集費用 ②登録免許税 ③司法書士報酬

① 資料収集費用

登記を申請する際に、申請書に添付する戸籍や住民票の発行手数料や郵送請求の際の郵送料などです。

② 登録免許税

登記申請を行う際に、法務局に支払う税金のことを登録免許税といいます。

計算方法は、「不動産の評価額×1000分の4」です。

*登記上での不動産評価額とは、毎年4月~6月頃に送られてくる「固定資産税課税明細書」に記載されている評価額のことを指します。

③ 司法書士報酬

名義変更手続きを司法書士に依頼した際に支払う報酬です。

こちらは、依頼する司法書士によって金額は異なりますが、相場は全国平均で6~8万円程です。(※相続人が配偶者と子のみ等、相続関係が複雑でない場合)

土地の名義変更手続きにおいて、唯一削減可能な費用です!!

図2.相続登記にかかる費用

4.土地を相続した際の評価方法と相続税についての基礎知識

次に土地を相続した再の評価方法と相続税についての基礎知識をご紹介いたします。

4-1.相続税の基礎控除額

相続税は、全ての相続財産を足し合わせた総額に対してかかります。

また、相続税には基礎控除額があり、相続財産の総額から差し引くことができます。

相続財産の総額が、基礎控除額(3,000万円+法定相続人の数×600万円)を超えなければ、相続税の申告や納税は原則として不要です。

自分は相続税の申告が必要なのか否か、相続税の無料算定シミュレーションツール『「損をしない相続税申告」2ステップ診断』を是非お試しください。

4-2.相続税を引き下げる小規模宅地の特例について

小規模宅地等の特例とは「土地の評価額を下げて節税できる制度」です。

特にお亡くなりになった方が自宅として利用していた土地を配偶者が相続した場合には、土地の評価額より80%も評価額を下げることができます。

適用できるかどうかは、その土地を生前どのように利用していたか、また誰が相続するかによって変わります。

そのため、土地を相続する場合にはまずこの小規模宅地の特例の適用ができるかどうかを確認することが重要です。

小規模宅地の特例についてより詳しく知りたい方は関連記事:「小規模宅地等の特例で賢く節税!適用される3つのケース・人について分かりやすく解説します!」をご覧ください。

4-3.相続した土地の評価方法について

相続税の申告が必要かの判断をするために、相続財産の価額を計算する必要があります。

土地の評価方法は、「路線価方式」と「倍率方式」の2つです。

市街地など路線価のある地域では「路線価方式」で、農村部や郊外などで路線価が付いていない地域は「倍率方式」で計算します。

■路線価方式か倍率方式の判定

宅地の評価方式には、「路線価方式」と「倍率方式」があります。

これは、各地域によって、毎年、各国税局が定めているので、国税庁のHPにてどの地域が路線価地域なのか倍率地域なのかなどを調べることができます。

https://www.rosenka.nta.go.jp/

■路線価方式とは

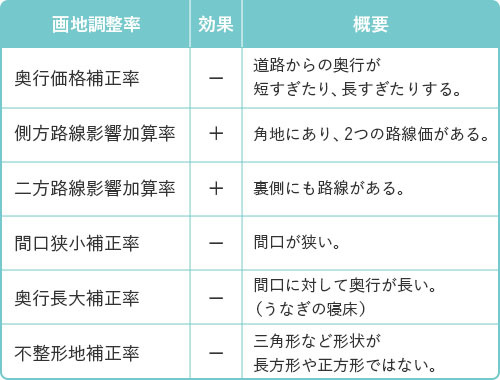

路線価地域の土地(宅地)は、基本的には路線価に地積及び画地調整率を掛けて算出します。

宅地は、正方形や正方形に近い長方形ならば様々な用途が考えられますが、「うなぎの寝床」のようないびつな形をしている場合には、用途が限られてきます。

そこで、宅地の評価においても、宅地の形状・利便性を考慮して、様々な画地調整率が設定されています。

主な画地調整率は下記の通りです。

なお、路線価は毎年変わりますが、相続税申告にあたっては、被相続人がお亡くなりになった年度の評価額を利用する必要があります。路線価は毎年7月1日に公表されるため、1月~6月頃に相続が発生した場合は、7月まで待つ必要がありますので注意が必要です。

■倍率方式とは

倍率地域の土地は、下記の計算式により評価します。

固定資産税の評価額は、「固定資産税納税通知書(明細書部分)」か「固定資産税評価証明書」にて確認することが可能です。

「固定資産税納税通知書」は毎年4月~6月にご自宅に郵送されます。

「固定資産税納税通知書」がない場合には、各市区役所(都内は都税事務所)にて、「固定資産税評価証明書」を入手することができます。

なお、相続税申告にあたって固定資産税の評価額は、被相続人がお亡くなりになった年度の評価額を利用する必要があります。固定資産税評価額は毎年4月1日に公表されるため、1月~3月頃に相続が発生した場合は、4月まで待つ必要がありますので注意が必要です。

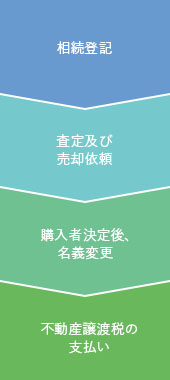

5.相続した土地の売却手順について

相続した土地の売却をご検討の方も多いと思います。

「もし売却するなら、どういった手順が必要なの?」という方に向けて、以下簡単に売却の手順についてご説明します。

手順1. 相続登記

土地を売却する場合、亡くなられた方の名義のまま売却することはできません。

相続人が土地を利用せず売却する場合や、換価分割をする場合でも一時的に相続人名義への名義変更が必要になります。

手順2. 査定及び売却依頼

売却金額を決定するため、不動産会社等に土地の査定を依頼してみましょう。

その後、不動産会社に売却を依頼します。売却を依頼する時点では費用は発生しません。

買い手が決まり、売買契約がきちんと成立した時に、不動産仲介手数料として、売却金額の3%(不動産会社によって別途規定がある場合もある)の支払い義務が発生します。

手順3. 購入者決定後、名義変更

購入者が決定すると、不動産会社を介して購入者と売買契約を締結します。

その後、相続人様から購入者への名義変更登記を行います。

手順4. 所得税(譲渡所得税)の支払い

土地を売却して利益が発生した場合は税金の支払い義務が発生します。

譲渡所得税とは、土地を売ったことにより得た利益(売却益)に対して支払う税金のことをいいます。

もちろん、売却金額が不動産の取得費を下回ってしまった場合(売却益がでない場合)は、課税されません。

*上記売却の手順を追っていく中で、隣地との境界が曖昧であることや、実際の土地面積が登記簿登録と異なることが判明した場合等に測量が必要になる場合もあります。

図3.相続した土地の売却手順

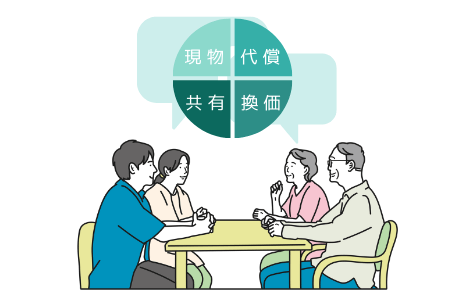

6.相続した土地を分割する4つの方法

相続した土地を平等に分割する方法は、大きく分けて4つあります。

ご家族の状況に合った分割方法を検討し、相続人間のトラブルに発展しないようしっかり話し合いましょう。

【方法1】 現物分割 | 概 要: 土地は長男、預貯金は次男、有価証券は三男といったように、相続財産の現物をそのまま各相続人に分割する方法。 メリット: デメリット: |

【方法2】 換価分割 | 概 要: 土地を売却し現金に換えて、その現金を相続分に応じて分割する方法。 メリット: デメリット: |

【方法3】 代償分割 | 概 要: 相続人の1人が土地を相続する代わりに、他の相続人に対して相続分に応じた金銭(代償金)の支払いを行って分割する方法。 メリット: デメリット: |

【方法4】 共有分割 | 概 要: 分割せず、土地を相続人全員が共有で相続する方法。 例えば、土地の持分を兄弟二人で2分の1ずつ所有する場合等です。 メリット: デメリット: |

7.必見!土地の相続トラブルを回避する生前の対策

7-1.相続財産について事前に家族会議

ご自身とご家族で、生前にしっかりと遺産の分割方法について家族会議を行っておきましょう。

ご自身の希望や意思をしっかりと共有しておくことで、死後に相続人間での分割方法の争いを防ぐ効果に繋がります。

7-2.遺言を推奨

ご自身の意思を最も反映させやすく、かつ相続人間の争いを防げる最適な方法が遺言です!

家族会議やエンディングノートとは違い、法的効果もあるので色々な場面でメリットがあります。

土地を相続する手続きでの必要書類が少なくて良いため、相続手続きの簡易化、低コスト化等にもつながります。

一般的な遺言として、公正証書遺言と自筆証書遺言があげられます。

公正証書遺言は公証人役場で作成する遺言です。

「作成費用がかかるし、公正証書を残すほど財産もないから」と嫌厭されがちです。

そんな方にお勧めなのが、自筆証書遺言です。

記載方法等の決まりはありますが、いつでも自分のタイミングで無料で残すことができます。

また、近年法務局により、自筆証書遺言保管制度が開始されました。

自筆証書遺言保管制度とは、自分で書いた遺言を法務局で保管してもらえるというものです。

この制度を利用することにより、安全に遺言が保管されることや、死後に遺言の検認手続きを省ける等の様々なメリットがあります。

7-3.生前贈与

暦年贈与等の方法を使い、税金対策をしながら土地の贈与を検討してみましょう。

暦年贈与とは、毎年少しずつ土地の持分を贈与していくことにより、贈与税対策を行いながら、土地の贈与ができるというものです。

ご自身が土地を譲りたい人に、生前のうちに贈与しておくことにより、自身の意思をしっかりと反映できます。

8.まとめ

土地を相続した際にどんな手続きが必要になるのか、基礎知識を備えることができたでしょうか。これから相続が発生しても、現在既に発生している場合でも、焦らず一つ一つ順を追って手続きを進めて行きましょう。

以下、もう一度記事の内容を振り返っておきましょう。

①現物分割

②換価分割

③代償分割

④共有分割

✓ 相続登記ついて

■相続登記をしない場合のデメリット

▷相続関係の複雑化 ▷売却不可 ▷費用肥大

■相続登記の流れ

不動産確認⇒遺産分割協議⇒書類収集⇒申請書類作成⇒書類提出

■相続登記にかかる費用

▷資料取得実費 ▷登録免許税 ▷司法書士報酬

✓ 相続税について

■基礎控除額の説明

基礎控除額=3000万円+法定相続人の数×600万円

■小規模宅地の特例

■土地の評価方法

▷路線価方式 ▷倍率方式

以上のようなことを、事前にしっかりと理解しておくことで、落ち着いて対処できるようになります。